ここではCFP試験のタックス・不動産・相続の学習ポイントを紹介しています。

CFP試験の大まかな特徴、攻略法については以下の記事で紹介しています。まだ、ご覧になられていない場合は先に見ていただくと合格までの戦略やイメージがつけやすくなります。

CFP試験のライフ・リスク・金融については以下の記事で紹介しています。

この記事の使い方

まずはひと通り目を通してみてください。進めていくと、いくつか専門用語が出てきます。学習していく中で出てくるものとなります。はじめは分からない単語ですが、学習中にどこかで聞いたことあると思った時はこの記事をまた開いてみてください。お役に立てるヒントがあると思います。

タックスプランニング

合格ライン

- 2022年第2回:33点

- 2022年第1回:33点

- 2021年第2回:27点

- 2021年第1回:33点

タックスプランニングの注意点は何を問うているかという点に気を付けて回答するということです。課税所得を聞かれているのか、所得税なのか、手取金額なのかそれによって答えが変わります。また、住民税については調整割を考慮するのかしないのかで数千円の答えがずれます。問題文をしっかり読み取ったうえで答えていきましょう。また、総合課税なのか?分離課税なのか?理解しておきましょう。過去の問題では、分離課税の問題が出題されましたが、総合課税に使う所得控除額が資料として問題に記載されていました。つまりダミー資料です。こういったポイントに気づくことができれば高得点を狙えるでしょう。問題文をしっかりと読まず、先入観で「所得控除もしなきゃ」と思っていると所得控除前の金額だったりと作問者の意図に引っかかってしまいます。早く解くというより、問題文を確実に読み取って解いていくことが大切です。

次に、損益通算のタイミングについて。一時所得は50万円を引いてから1/2を行いますが、他の所得と損益通算とするときには、1/2する前の金額で損益通算を行います。例えば、事業所得▲50万円 一時所得100万円(1/2前)の場合、損益通算すると一時所得は50万円となり、その後、1/2を行って25万円が課税所得となりますので注意して解きましょう。

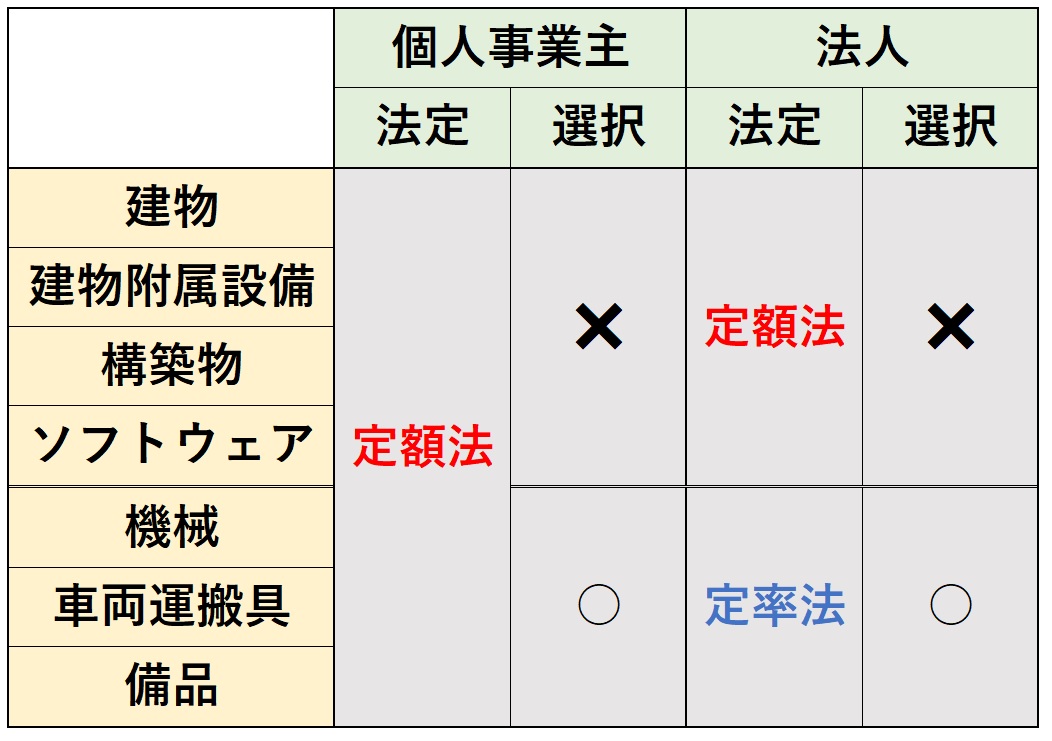

他にも、青色申告についての問題では、個人と法人とで個人と法人の提出する書類の期限がいくつか異なります。どっちがどっちだっけ?と迷わないよう確実に理解していきましょう。他にも、個人と法人では減価償却の方法等が異なります。以下に図を載せているので参考にしてみてください。

「✖」の印部分は償却方法の選択ができないため、個人・法人共に定額法によります。「○」の部分は法定償却に対する反対の方法を採ることができます。個人であれば、備品は申告すれば定率法で償却することが可能です。ちなみに、減価償却方法の提出は事業開始日の属する年の所得税の確定申告期限となっていますが、減価償却方法の変更は変更しようとする年の3月15日となっています。このふたつは似ているようで実は違います。この違いも理解しておかないと引っかかってしまうので注意しましょう。

最後に、住民税の基礎控除はいくらでしょう?所得税については基礎控除等は覚えているかと思います。タックスの試験では、住民税も問題に出ます。そのとき、基礎控除の金額は資料に載ってない場合があります。住民税においては基礎控除はおさえておきたいポイントです。

不動産運用設計

合格ライン

- 2022年第2回:32点

- 2022年第1回:29点

- 2021年第2回:32点

- 2021年第1回:32点

不動産、相続では金額の表示単位が1,000千円というように表示されます。はじめは慣れないかもしれませんが、次第に慣れてくるので心配する必要はありません。時々、○千円の単位を○円に直して計算する場合もあるので、その場合にはまた○千円に戻す必要も出てきます。そこは問題文を読んでいると見つけられると思います。

不動産には所得税から、不動産取得税、登録免許税等いろいろな税金が出てきます。まず税金の仕組みについて一度理解しておきましょう。

課税標準 × 税率 = 税額

上記のように、課税所得・税率・税額の3つの項目があります。税金には多くの特例があります。不動産取得税では、建物から3000万円を引ける特例があります。これは課税標準による特例です。また、住宅ローン控除は税金そのものを減らす税額部分の特例です。様々な特例ががどの部分に当たるのか、どういった特例なのか理解しておきましょう。さらに、建物を対象にしたものなのか?宅地を対象としているのか?これも文章問題で出てきます。宅地にしかない特例なのに、建物でもできるかどうか問われてくるので、どちらに対する特例なのかも理解しておきましょう。

さらに、税金の特例には併用できるもの、併用できないものがあります。覚えやすいものは3000万円の特例と軽減税率の特例の併用ですね。このふたつは併用できますが、3000万円の特例と住宅ローン控除は併用できますか?といったように特例の中でも併用できるもの、できないものがあります。その違いも理解しておくと点数が上がります。

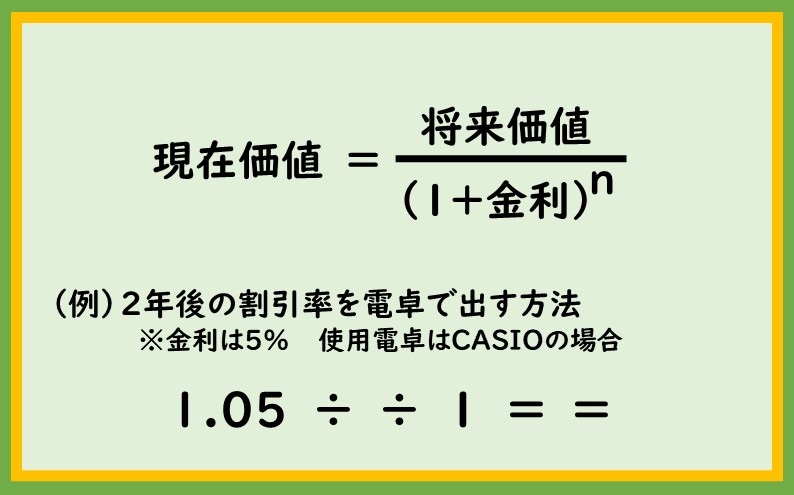

他にも、不動産には計算問題が多く出題されます。そのうち、現在価値が出てきますが、出題回によってあらかじめ記載されている場合とされていない場合があります。記載されていなければ自分で現在価値を算出する必要があります。その時に、簡単に割引率を出す方法があります。

上の部分の式は現在価値の算出式です。その式を使わずに図のような電卓操作を行うと簡単に割引率が出てきます。今回の例だと、出てきた割引率は0.9070…ですが、これに将来価値をかけると現在価値が出てきます。

(0.9070… × 将来価値 = 現在価値)

現在価値の式をそのまま使っても答えは導きだすことができますが、このような方法も使ってみてはどうでしょうか?割引率の算出をする場合、1年目から5年目まで出します。「=」の数だけ割引率を出せるので複数年分求めるときは楽にできます。今回はCASIOの電卓を使った場合での紹介です。他のメーカーによっては操作方法が異なる場合があるので注意してください。

不動産では、都市計画法についても学びます。さらに用途地域と呼ばれる13の地域について建設できるものできないものが分かれています。

これを全て暗記すると大変な労力がかかりますが、ポイントを抑えると意外と簡単に理解が進みます。

例えば、幼稚園と保育所です。幼稚園は教育施設、保育所は幼児を預ける施設というイメージです。

工業地域に建設できる施設は、この2つのうち保育所のみとなります。なぜか?工場地域ということは、工場があります。そこで働く人の子供を預ける場所が必要ということで、保育所は認められているというイメージで覚えると理解が進みやすくなるかと思います。

このように、覚えるものはたくさんあってもポイントを掴んで学ぶことができれば、ど忘れしても思い出すことができるかと思います。

相続・事業継承設計

合格ライン

- 2022年第2回:29点

- 2022年第1回:31点

- 2021年第2回:29点

- 2021年第1回:32点

相続も不動産同様、金額の単位が○千円です。

相続では民法と相続税法の区別をつけられると問題を有利に解けられるようになります。問題の資料の中には

時価 相続税評価額

このふたつが記載されています。相続の問題では、特別受益や、生前贈与加算といった内容が出題されます。それぞれどちらの数字を使えば求められるでしょうか。そのヒントとなるのは、民法であるか相続税法であるかです。特別受益は民法になるため、使う価額は「時価」になります。そして、生前贈与加算は相続税法によるものになるので使う価額は相続税評価額となります。このような考えで解いてみると、どっちがどっちだっけ?といった曖昧さを防ぐことができます。

相続では、相続税の課税価格を求める際に、被相続人と相続人の居住地によって課税対象が変わることがあります。その時に、この相続人は国内財産のみ対象かどうかを見極めるフローチャートを作りました。

①被相続人の亡くなった日が外国かつ10年超で外国にいる

②相続人は、被相続人が亡くなった日が外国にいる

③相続人は、日本国籍なし or 日本国籍あり かつ 10年超えで外国にいる

これらを満たすときに制限納税義務者となり、国内財産のみが課税対象となります。これ以外の場合は国内、海外両方の財産が対象となります。少しでも解けやすいようにするために自分で資料も作りながら進めていきました。

他にも、相続では不動産に関する問題が出題されます。それは、土地と建物の相続です。父親の土地を相続した場合、その土地の相続税評価額はいくらでしょうか。といった問題です。この問題で注意すべき点は、自用地なのか?借地権なのか?という点です。それによって価額が変わるので問題文をしっかりと読み取りましょう。

まとめ

いくつか専門用語が出ていますが、勉強を進めていくうちにどこかで聞いたことあると思う部分があると思います。その時にはぜひまたこの記事を開いてみてください。覚え方や解き方についてお役に立てることがあると思います。

CFP試験はFP2級と比べると難易度が大きく上がっています。6課目全部合格するとFP協会によるFP1級の学科が免除されるくらいですから、1級レベルの知識が問われてるといっても良いでしょう。しかし、勉強を重ねれば確実に点はとれるようになります。自分のペースで自分が取れる課目からまずは挑戦してみてください。全部合格し終わった後、よし頑張った!と言いたいですね。