積立NISAは年間40万円で20年間の運用益が非課税になるという制度です。少し乱暴ですが、この20年という長い期間、本当に継続させることができますか?全世界を買っておけば大丈夫、S&P500だから値下がりしても大丈夫。なぜなら、時間が経つと戻るから。確かに、時間を味方につけることでたとえ大きく値下がりしても回復は見込めます。20年というゴールまで到達するまでには何度も上下を繰り返していき到達していきます。ゴールまで辿り着くまで、果たしてずっと持ち続けられるでしょうか。積立NISAを継続することで資産が大きくなりますが、資産が大きくなることでリスクが大きくなります。あれ?リスクは長期間行うとプラスに落ち着くてくるのではないの?当記事では、そういった「リスク」について紹介していきます。ぜひ、リスクを正しく恐れて20年間持ち続けられるようにしていきましょう。

こんな方におすすめ

- 積立NISAを20年間確実にやり続けたい

- 株式だけで良いのか不安

- 積立NISAのリスクについて不安がある

積立NISAにもリスクがある

元本割れリスク

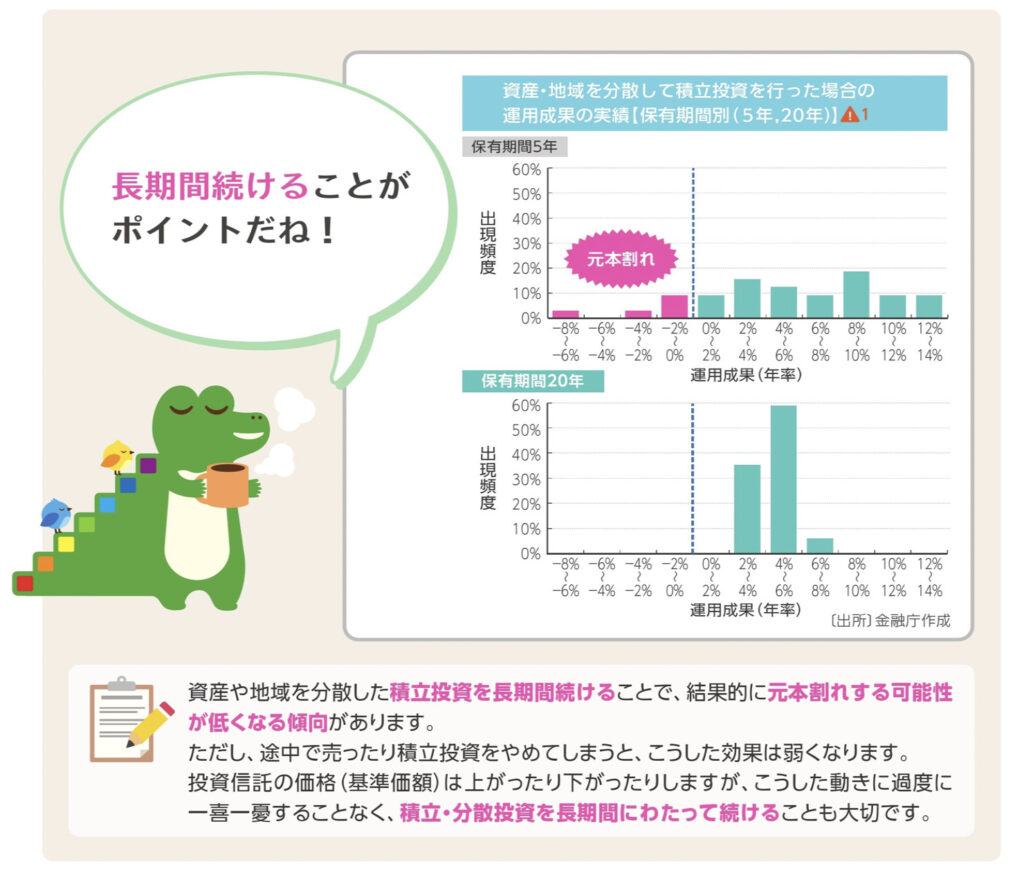

投資には元本割れリスクが伴います。どの元本保証以外のものは全てそうです。100万円投資したけど80万円になっちゃったといったこともあり得ます。しかし、この元本割れリスクは時間の経過と共に解決していくことができます。

上記のように5年程度の運用だと元本割れリスクがありますが、20年という長い目線で見てみるとプラスで終わっていることがわかります。このように、時間をかけることで元本割れリスクを軽減し、資産を増やしていくことができます。なお、上記の例では、株式と債券を合わせた場合のものになります。詳細は金融庁からのリンクを貼ってあるのでそこからご覧ください。

価格変動リスク

リスクと聞くと一般的にはこの「価格変動リスク」を指します。価格変動リスクは、運用期間にかかわらず伴います。さらに、資産が大きくなると金額ベースで見た時の価格変動が大きくなります。

100万円の5%=5万円、1000万円の5%=50万円

同じ5%であっても運用資産の大きさによって大きくブレることがわかります。5%程度で収まれば良いですが、これが20%になるとどうでしょう。

100万円の20%=20万円、1000万円の20%=200万円

スケールの大きさが違うことがわかるかと思います。このように、資産が大きくなればなるほど、金額の上下が激しくなってしまいます。

積立NISAは年間40万円投資可能です。初めの頃は40万円と少額であるため、5%価格が動いても2万円程度です。これが10年経つと、元本自体は400万円になっています。それまでに運用益があれば400万円よりもさらに大きな金額になっているでしょう。資産が大きくなっていった時でも同じように価格変動が起きます。数%程度の動きであれば良いですが、これが10%、20%と大きく動く時もあります。資産額が上がるとリスクが大きくなるというのは、価格変動が大きくなるということです。

積立NISA継続のコツはゴールまでの過程

実際の積立NISAはシミュレーション上とは異なった動きをする

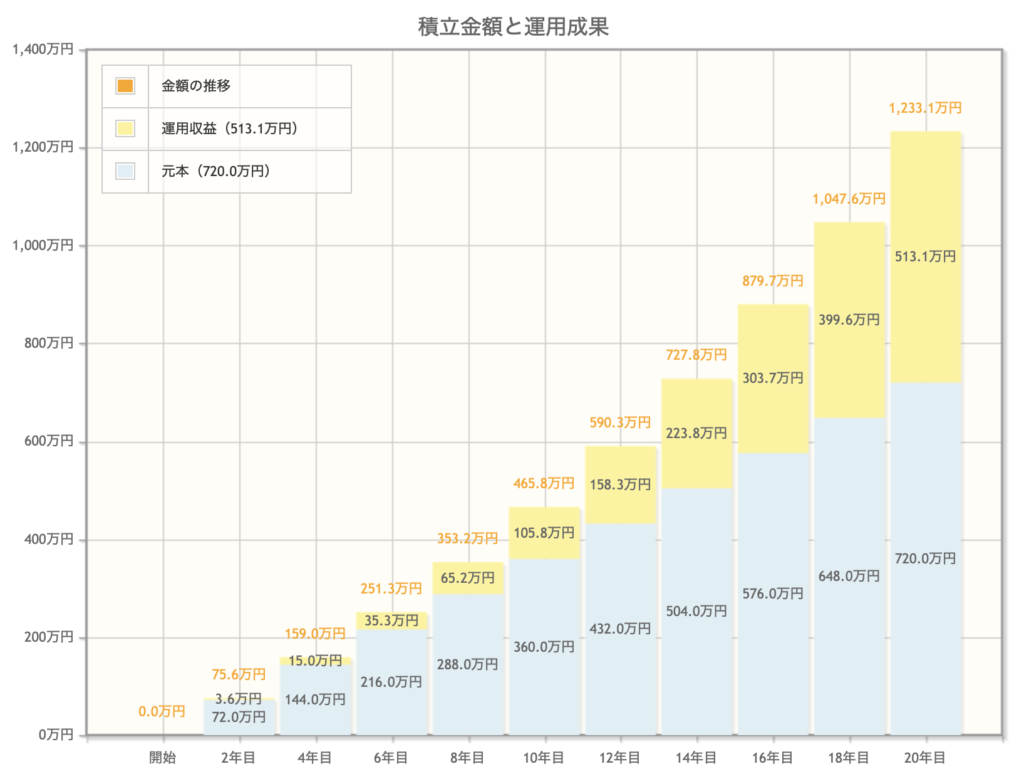

積立NISAを始める際、最終的にはいくらになっているかシミュレーションするかと思います。以下の図は毎月3万円を年率5%で20年間運用した場合のシミュレーションです。

シミュレーション上はこのように残高は右肩上がりに増えていきます。しかし実際は上記の図のようにうまくいくとは限りません。5年程度だと元本割れしてしまうということを考慮すると、実際の動きは波のように上がったり下がったりしていると考えられます。積立NISAにおいて、上記の図のように残高が着実に増えていくわけではありません。最終的には増えていきますが、20年経過する間には増えたり、減ったりするということです。

長期投資をやればリターンは得られるが…

積立NISAを使って投資商品を選ぶ際、様々な商品をみるかと思いますが、長期間やればリターンが獲得できるというのは誰もが認識していることです。以下の図は、S&P500のETF(SPY)を保有した時の動きです。

投資初期と現在を比べてみると、S&P500はいくつかの下落局面を乗り越え、最終的に大きく上昇していることがわかります。過去のデータを見てみれば、長期間投資をすることでリターンが得られることがわかりますが、最後まで継続できるかという点についてはまた別の問題となってきます。

例えば、このデータによると、最大の下げ幅は50%です。仮に、運用資産が1000万円あったら500万円になっているという計算になります。この50%のような下落が起きても持ち続けていられるかどうかという問題が出てきます。

コロナショック時はニュース等で連日下落や、何年ぶり下落、サーキットブレーカー発動、リスク回避の売りなど様々な悲観ワードが流れました。

日本経済新聞-(2020年3月13日)米国株、ダウ大幅続落し2352ドル安 下げ幅過去最大 世界景気の落ち込みを懸念

日本経済新聞-(2020年3月19日)NYダウ、一時1万9000ドル割れ コロナ感染拡大で

大きな下落場面では、このように世間は悲観的な情報が飛び交います。結果的に保有できていても、一度は現金化すべきか?といったことを考えるのではないでしょうか。この下落は結果的に回復することができました。しかし、下落の最中、これがいつまで続くのか?といったこと考えたことはありますか?過去のデータをみれば回復は明らかですが、いつ終わるのかわからない状況の中投資を続けなければなりません。

下落局面でも保有し続けられるか。長期投資においてはゴールのリターンだけでなく、そこまでに辿り着く過程で振り落とされないかが大切です。

積立NISAを継続するために向き合うべきこと

価格変動リスクを抑えるなら分散投資

リスクを減らすためには分散投資が必須となります。リターンだけに目を向ければ株式100%が答えになるでしょう。しかし、リスクを抑えつつリターンを増やしたいとなると分散投資が必要になってきます。

積立NISAにおいて分散投資というと、バランス型ファンドを選ぶことになります。積立NISAの弱点は、債券だけといった商品がないことです。積立NISAの範囲内で分散投資を行おうとすると「4均等型」や「8均等型」といったファンドが選択肢に入ってきます。このように、バランス型ファンドのように資産を分けることでリターンを取りつつリスクを抑えることができれば、S&P500を全て持っていた時のような50%の下落が、バランス型ファンドを保有することで30%で済む可能性もあります。

「資産運用は余剰資金で」とよく言われますが、余剰資金であっても減っては困ります。また、いづれ使う資産のため、下落を抑えられるのであれば抑えておきたいです。リスクを抑えることで相場の動きに惑わされず、積立NISAを継続することができます。

積立NISAを買ったら絶対に売らないと決める

株式100%でいく場合には、大きな下落にも構わず保有し続ける固い意思が必要です。20年経つまで全く見ないというのも一つの方法ですが、思ったより運用成績が出ない場合には、将来的にどこかから資金を捻出することを考えなくてはならないため、全く20年間見ないというのは現実的には難しいです。

例えば、教育費を用意するために積立NISAを使って準備したとしましょう。20年後40万円が100万円になっているはずだと考えていたが、思うようにうまく増えず、20年後100万円に到達することが難しいと判明した場合には、貯蓄から補てんするのか、それとも、毎月の収支から一部を教育費に回していくのかを事前に対策をとる必要が出てきます。これが、全く見ないままだと20年後に必要なのに蓋を開けてみたら足りないといった状態になってしまいます。これでは、現在の収支で乗り越えるか奨学金を借りるかといったように選択肢が狭くなってしまいます。資産残高を全くみないというのは、今後のライフプランの計画の見直し、資金計画の修正や対策の実行にも影響してくるため現実的には難しいです。そのため、買ったら継続して持ち続けるという気持ちが20年間続けられるかどうかが大切です。

まとめ:継続できる環境を整えて長期投資

積立NISAは全世界株式で十分、S&P500なら安心。このように株式1本でいくのも選択の一つです。しかし、運用した商品はいづれ教育費や住宅費、老後資産など何かしらのために使うことが想定されます。資産を増やしてはいきたいけど、その過程には何度も下落が起きます。金額が少ない時期であれば損失額としては小さく済みますが、資産が増えていけば、資産の増減額も大きくなるため、現在と同じように投資を維持できるかどうかはわかりません。大きな下落がある時には、悲観的なニュースや話題が気になることもあります。また、いつ下落が終わるのかわからない状況のまま投資を続けることになるため、不安が増すことも考えられます。そういった時に備えて分散投資をしておくことで心理的な面でも安心して投資を継続できるかと思います。20年という長い期間だからこそ、安心して継続できる環境づくりが大切です。

以下の記事は、積立NISAの途中売却について紹介しています。積立NISAの期間は20年ですが、20年絶対継続しなければいけないわけではありません。必要な時期が来た時には引き出すことも可能です。ぜひ併せてご覧ください。