教育資金について、NISAだけで十分だろうか、学資保険って入ったほうが良い?外貨建て保険を勧められているんだけどどう?といったように様々な悩みがあるかと思います。特に大学費用については年間100万円を超えるため、親が負担するには事前準備が必要になってきます。大学費用は奨学金でいかせるのも一つの方法ですが、多くの方は、大学費用は親が負担してあげたいと思っています。しかし、現実には約半数の大学生は奨学金を借りて通っています。大学卒業までしっかりと親が支払いできるようにするためには、いくら必要なのか把握した上で、コツコツと準備していくことが大切です。

こんな方におすすめ

- 教育資金の準備の仕方に悩んでいる人

- しっかりと教育資金を準備したい人

- どの方法が良いかわからない人

- 効率よく教育資金を準備したい人

教育費が足りない理由

教育費準備してあげたいけれど、教育費が足りなくなり、結果的に奨学金を借りてしまうのはなぜでしょうか。日本政策金融公庫によると「国の教育ローン」を利用することになった事情のアンケートをとっています。それによれば、以下のような回答が多く挙げられました。

「こどもは高校まで通わせて、大学は私立かな」と考えていたら、「高校から私立に行きたいって言い出した」なんてこともあるわけです。また、大学進学時、想定では文系を考えていたが、理系を志望するようになったため、より教育費が必要になったなど様々な事情が挙げられます。

想定よりも多くの資金を準備しておけば、どの進路であっても対応しやすいですが、現実には貯めなければいけないお金は教育費だけではありません。住宅ローンや老後資金など必要なお金はたくさんあります。少しでも準備しておくためには、前もって準備を始めておくことが大切です。

教育資金は早めに準備する

教育資金は子どもの進路によって異なる

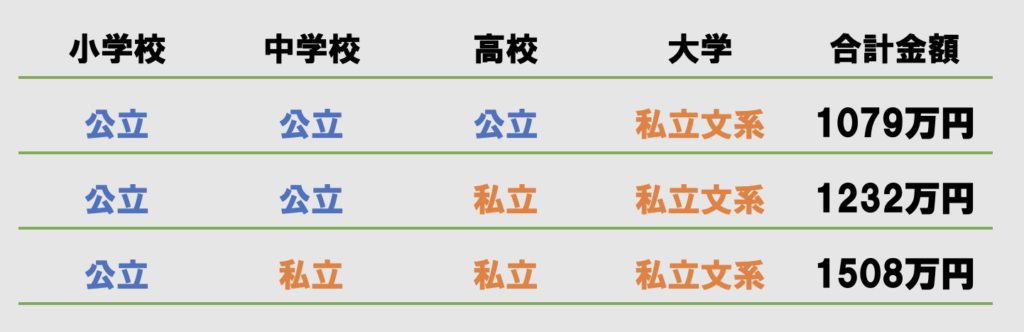

そもそも、教育資金は一体いくら必要でしょうか。子供の進路にもよりますが、小学校から大学卒業までの費用は以下のようになっています。

出典:日本政策金融公庫-教育費負担の実態調査結果(2021年12月20日発表)

子供一人当たり1000万円以上が必要になってきます。その資金をどうやって準備していくかが悩ましいところだと思います。貯金だけでは足りない場合も十分考えられます。その場合には、投資性のある商品も検討していく必要があります。また、私立にいけば当然費用はかかってきます。そのため、子どもの進路によって必要な費用が左右されてしまう可能性があり、進路変更の際には、それに対応できるように備えていく必要があります。

教育費は継続的に必要な資金

教育費の特徴としては、一度に1000万円を準備する必要はなく、継続的に費用がかかっていきます。小学校の頃は負担が軽く、大学は負担が大きく、というように、その年によって負担の大きさが変わります。つまり、月々の支出に余裕があれば、毎月の収入から教育費に充てていくという方法も取ることができます。ただし、毎月の収入から充てていくことになるため、収支が赤字にならないように気をつけなければなりません。

教育費は継続的にかかる費用のため、全額を事前に準備できなくても大丈夫です。お金が足りないからといって無理してリスク資産に投資することはありません。

教育資金の準備方法

教育資金の準備方法は、貯金から学資保険、外貨建て保険、投資(つみたてNISA等)があります。それぞれのメリットデメリットを大まかに紹介していきます。どれか一つで準備しても良いですし、それぞれを組み合わせて準備するのも良いです。

貯金で確実に貯める

価格がわかる

貯金の最大のメリットは確実にその金額で準備できるということです。貯金であれば金額が減ることもないので無リスクに貯めることができます。また、金額がいくらなのか一目でわかるので残りの足りない金額を把握することができます。投資商品ではリスクを伴うので受け取れる金額に波があることを考えると確実に準備できる方法と言えます。

増えない

貯金の注意点は増えないということです。むしろ、インフレリスクに対応できないため、目減りする可能性がある点に注意です。

インフレリスクというのは、例えば、近年の130円のハンバーガーが、150円になりました。同じハンバーガーですが、ハンバーガーを買うのにより多くのお金が必要になっています。このように、今の100円の価値は、将来100円でない可能性があります。貯金は減らなないのがメリットではあるものの、価値の下落に対しては対応できません。

学資保険

保障を受けながら受け取れる

学資保険の特徴は、万が一が起きた時の補償に備えながら教育資金を準備できるという点があります。また、途中解約すると支払った金額よりも減額してしまうので途中で辞めることが難しく、最後まで続ける傾向があります。そういった意味では、貯金が苦手で使ってしまうといった人には向いている方法だと言えます。

将来の教育資金として貯めていた貯金口座があっても、何かの事情でその口座を取り崩す可能性も考えられます。そういった場合でも簡単に解約できない学資保険であれば、拘束力のある貯蓄という認識で加入する方もいます。また、受取額がおおむね確定していることから受け取り金額が読みやすい特徴があります。100万円の学資保険で106万円程度の返戻金である実績があれば、おおよそ106万円程度の金額が受け取れるというイメージになりますので、残りいくら必要なのか計算しやすいという特徴もあります。

利率が低い

学資保険の受取時期は高校進学時や大学進学時等に合わせて受け取ることができますが、16年から18年程度継続して、返戻金が106%程度と運用利率が低いデメリットがあります。貯金よりは増えるけど、資産運用ほど増えないというの学資保険の特徴です。

外貨建て保険

保障と運用の組み合わせ

「学資保険は全然増えないから、外貨で運用したほうが増えます」と言われたことはないでしょうか。外貨建て保険となると代表的な外貨はドルになります。ドルで運用するため、学資保険よりも資産を増やしていける可能性がある。そして万が一の時にも備えられる。といった特徴があります。

投資と似ているため、受け取り金に波がある

外貨建て保険は、為替の影響や運用成績に影響されるため、その時によって受け取り金額が変動します。つまり、投資の性質が強い保険商品ということになります。学資保険よりは利率が欲しいが自分で投資は怖くてできない…という人には向いている商品になります。受取額が思っていたよりも少なかったということも想定されるため、それを理解した上で加入することが大切です。

NISA等の資産運用

運用益が期待できる

つみたてNISAなどの投資による教育資金の準備は、運用益が期待できるため、効率的に資金を準備することができます。また、運用期間が長ければ元本割れリスクも抑えられるため、早めに教育資金の準備に取りかかれる方に向いています。

受取額が不明確

短期的な投資では元本割れのリスクが高いため、長い目線で運用し、元本割れリスクを抑えていく必要があります。また、お金を引き出すタイミングでいくら受け取れるのかが不明確のため想定よりも増えた、増えなかったといったことが起きてしまうことがあります。確実に金額を把握して準備するにはやはり現金での確保がわかりやすいですが、かといって現金のままでは増えない…といった点もあるところが悩まされるところです。

教育資金はライフプランを考えた上で準備

将来のお金の流れを考える機会は少ないと思います。しかし、定期的に見直していくことで将来赤字になる可能性を見つけたり、意外と黒字が出たりと、数字の変化に気づくことができます。ライフプランを作成しても確実にその通りにいくわけではありませんが、おおむねそのようになるという認識でいることが重要です。

住宅ローンと大学費用が被る時期が大変

人生の中で一番支出が厳しくなる時期は、住宅ローンの返済と子供の大学費用が重なっている時期です。国の教育ローンを借りることとなった事情の6位には家賃や住宅ローンの返済が大きかったという理由が挙げられています。住宅ローンを借りる際に、借りる時点で返済していけるかどうか考えていませんか?住宅ローンを借りた後、子供が大学生になる頃の収入と支出を想定したことはありますか?

ライフプランを考えると「今」何すべきかわかる

あらかじめ、厳しい状況が把握できれば、旅行を控える、固定費を見直すなどを通して支出を抑える手段を考えることができます。もともと奨学金を借りる想定であれば大丈夫ですが、想定外な費用で借りなければいけないというのは子供に負担をかけてしまいます。子供が新入社員で働きながら奨学金を返していくのは辛いという意見も聞きます。親が教育資金を負担してあげたいという思いであれば将来のライフプランを考えた上で、準備してくことが必要です。

ライフプランは自分でも作成することもできますし、F Pに作ってもらうこともできます。

まとめ

必要な教育資金は1000万円以上

準備方法は、貯金や学資保険、外貨建て保険、NISA

定期的にライフプランを見直し家計の改善をしていく

子供の教育資金の準備は早めに始めることが大切です。国から給付されている児童手当をそのまま貯めるのも良いですし、それを元手に資産運用していく方法もあります。教育資金も全て資産運用に充てていればリスクもその分伴います。預金等で確実に貯めつつ一部を投資に回し効率的に運用していくという方法もあります。近年ではつみたてNISA等の資産運用が流行っていますが、リスク許容度は人によって異なります。つみたてNISAも始めてマイナスにより数年でやめてしまったという方もいます。やり方は人それぞれですので、自分の納得のいく方法を選択して準備していき、子供に金銭的負担をかけずに学校に通わせたいですね。

以下の記事は、教育資金について進学ごとにかかる費用について例を挙げながら計算したものです。子どもがどのくらいになるとどの程度の金額が必要になるのかわかると思います。ぜひ併せてご覧ください。