繰り上げ返済をしようかと考えているが、すべきなのかどうか、繰り上げ返済をすると、どの程度効果があるのか不明確だからこそ悩むかと思います。当記事での繰り上げ返済については「期間短縮型」という返済方法について紹介していきます。この返済方法によって35年で組んでいた住宅ローンが33年になったり30年になったりと返済期間を短縮することができます。これによって、退職までに住宅ローンを完済できたり、負担する利息を軽減できます。繰り上げ返済をすることで住宅ローンにどんな変化があるのか紹介していきます

こんな方におすすめ

- 繰り上げ返済を検討している

- 繰り上げ返済の効果が知りたい

- 繰り上げ返済のタイミングがわからない

- 繰り上げ返済のコツは?

住宅ローンの繰り上げ返済を行うメリット

繰り上げ返済をすることでどういったメリットがあるでしょうか。大きく2つの効果があると考えています。返済期間の短縮と、負担する利息の軽減です。まずはそれぞれについてみていきましょう。

返済期間の短縮

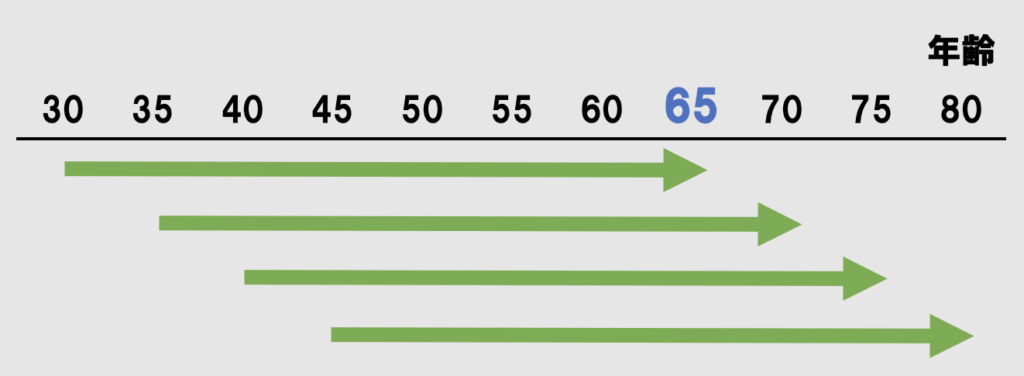

1つ目は返済期間の短縮です。住宅ローンを組む場合、多くは35年で借りると思います。しかし、借りる年齢は様々で、20代から購入する方もいれば、30代で、40代という家庭もあるでしょう。そうすると仮に、40歳で35年の住宅ローンを組んだ場合、ローンの完済年齢は75歳となります。以下の図は35年ローンで借りた場合、完済年齢がどうなるかを図で表したものになります。

現行の退職年齢は65歳となっていますが、将来的には70歳まで延長といった可能性もあります。現在の住宅ローンは、働いていることで収入があり、そのお金で返済できているわけですが、老後は年金収入がメインとなります。そういった中で退職後も住宅ローンの返済を行おうとする場合、主に貯蓄の残高を取り崩すことが考えられます。退職までに住宅ローンを完済しておきたいというのが多くの意見ですが、住宅ローンを組む年齢によっては繰り上げ返済を行わないと退職後まで引っ張ってしまう可能性があります。繰り上げ返済することで、退職までに住宅ローンを完済することができ、老後の生活の支出を安定させることが期待できます。

負担する利息の軽減

繰り上げ返済をすることのメリットとして、もう1つは負担する利息の軽減が挙げられます。現在の金利は超低金利と言われるほど低い金利で借りることができますが、住宅ローンは借りる金額が大きいために、その負担額は大きなものとなっています。利息が軽減されれば、トータルで支払う住宅ローンの費用が減ります。また、変動金利で借りている場合、金利上昇時においては、繰り上げ返済を行うことで金利上昇による増加する金利負担を抑えることもできます。ただし、利息の軽減効果は繰り上げ返済を行うタイミングも重要となってきます。例えば、住宅ローンの残債を退職時にまとめて返済しようと考えていても、その時には軽減される利息の金額は少なくなっている可能性があります。早ければ早いほど良いというわけではありませんが、繰り上げ返済をするタイミングによって負担する利息の軽減額が変わってきます。

住宅ローン繰り上げ返済のタイミング

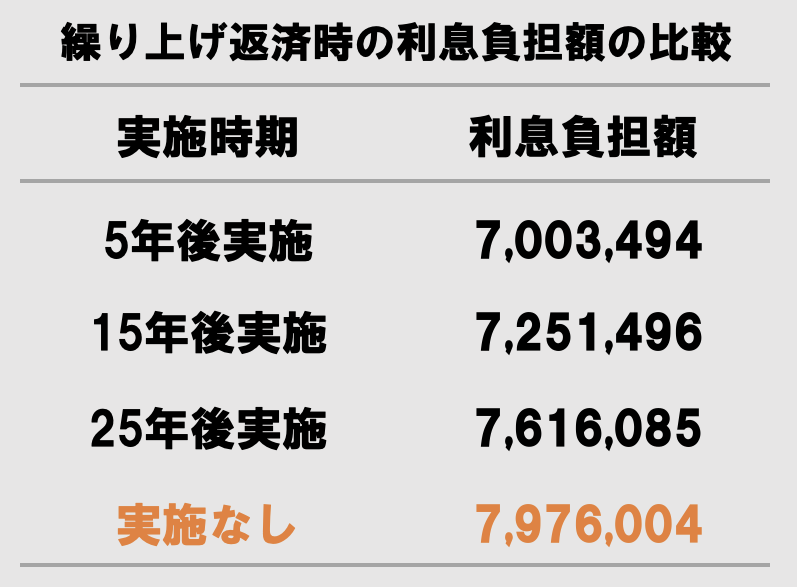

200万円を1回繰り上げ返済した場合の利息負担額の比較

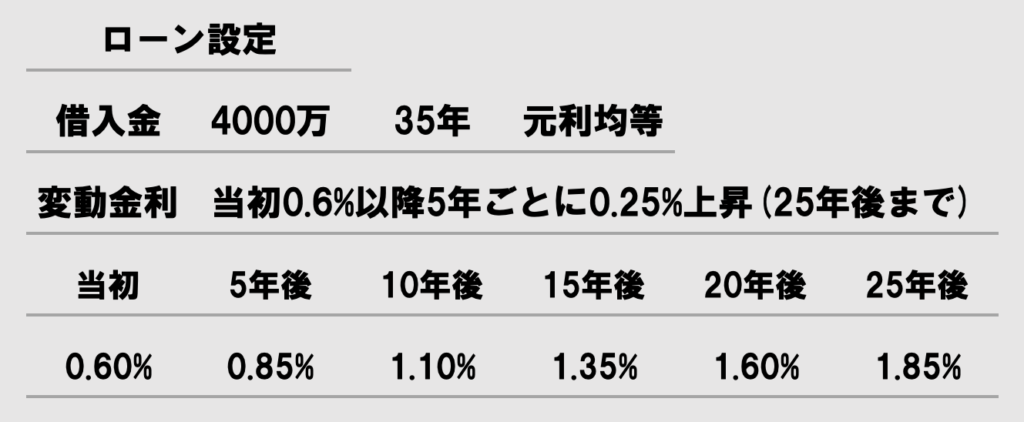

繰り上げ返済することで、期間短縮や利息軽減効果が期待できますが、タイミングによってはあまり効果が出ない場合もあります。そこで、5年後、15年後、25年後で繰り上げ返済をした場合どの程度の効果があるのか検証してみます。前提条件としては以下の通りです。今回は変動金利でかつ、金利上昇も考慮しています。なお、繰り上げ返済に伴う手数料は考慮していません。繰り上げ返済は200万円を1回実施するものとします。

上記の図は、繰り上げ返済をすることで、負担する利息の総額を表したものになります。200万円の繰り上げ返済ですが、5年後に実施すると90万円程度の利息軽減効果が出てきました。25年後に実施すると30万円程度と、同じ200万円の繰り上げ返済ですが、大きく差が出ていることがわかります。

返済期間ですが、繰り上げ返済を実施することで、35年だった返済期間は、5年後実施は33年1ヶ月に、15年後実施は33年2ヶ月に、25年後実施は33年5ヶ月に短縮することができました。200万円の1回では2年程度の短縮になりました。返済期間をさらに短縮するには、金額を大きくするか、または回数を増やすかいづれかを行うと効果が期待できます。

繰り上げ返済後の利息負担額の変化

住宅ローンを繰り上げ返済することで利息の総額に大きな差が出ることがわかりました。では、繰り上げ返済したその後の返済はどのようになっていくのでしょうか。以下の図は、「繰り上げ返済なし」と「繰り上げ返済を5年後に実施」の場合、その後の月々の支払いを比較したものです。

注目して頂きたい部分は3点です。繰り上げ返済実施後の残高の変化、繰り上げ返済なしの場合の利息負担の増加、繰り上げ返済実施後の利息負担の変化です。

利息が途端に大きくなっている部分があると思います。これは、金利上昇が原因です。前提条件では0.25%上昇させています。何も行わない場合だと、利息は17,000円から24,000円に増加していますが、繰り上げ返済を行うことで、利息負担が23,000円に抑えられています。これは、繰り上げ返済を行うことで、残高が減ったことにより、金利上昇による利息の増加を抑えていることがわかります。

繰り上げ返済すると住宅ローン控除分がもったいない?

5年後に繰り上げ返済を実施した場合の利息負担額が700万円程度、実施しない場合は790万円程度と差額90万円の利息軽減効果があらわれましたが、5年後というと住宅ローン控除が受けられる時期でもあります。この場合、5年後に繰り上げ返済を実施してしまうと住宅ローン控除がもったいないと思うかもしれません。そこで、5年後に繰り上げ返済を実施した場合と実施しなかった場合で住宅ローン控除にどのような差が出てくるのでしょうか。ここのでの住宅ローン控除は0.7%の13年とします。

住宅ローン控除金額の差額は1万円程度という結果になりました。住宅ローン控除の金額の計算は、年末残高に対して0.7%が住宅ローン控除として所得税額の控除対象となります。住宅ローン控除は「税額控除」であることから、住宅ローン控除額がそのまま税金の減額につながります。収めるべき所得税を超える住宅ローン控除額の場合には住民税からも引くことができます。住宅ローン控除は、収めるべき所得税をまるっと無くしてくれる程強力な制度となっています。

住宅ローン控除と被る時期に繰り上げ返済を行う場合には、住宅ローン控除分についても考える必要がありますが、場合によっては、住宅ローン控除で減ってしまった以上に繰り上げ返済による利息軽減効果が得られることもあります。その時の状況に応じて計算し、必要であれば繰り上げ返済を実施を検討する必要があります。

住宅ローン繰り上げ返済の注意点

手元資金の枯渇に注意

住宅ローンの繰り上げ返済は貯金に余裕がある場合に行うのが望ましいです。貯金が200万円なのに、繰り上げ返済を200万円行うというのは危険です。手元資金を確保しておくことは、万が一の出費等に対応することができます。資金がギリギリなのに繰り上げ返済をしてしまうと、想定外の出費に対応できない場合が出てきてしまいます。そうならないためにも、ある一定額は手元に残した上で繰り上げ返済を行うことが良いでしょう。

将来の教育資金部分までも使ってはいけない

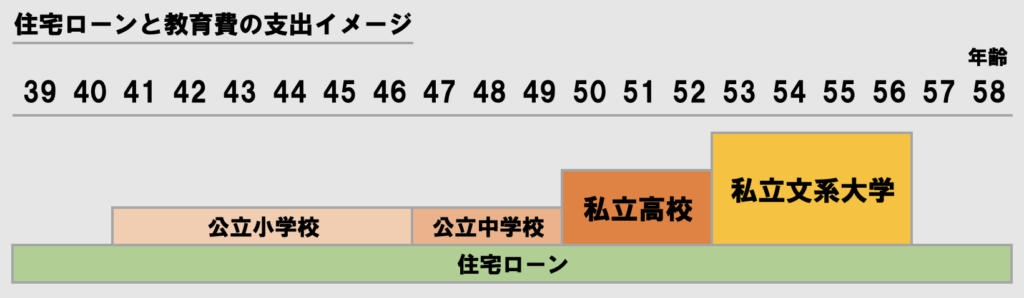

繰り上げ返済を行うことで、将来使う予定の資金は大丈夫でしょうか?例えば、教育資金などです。今は、繰り上げ返済しても収支に支障がなかったとしても、今後子どもが学校に通い、進学する頃には収支がマイナスでどこからか補填しなければならないという状況の時には、その資金は残しておく必要があります。住宅ローンと教育費用が重なる時期が最も収支が厳しくなる時期です。支出イメージは以下のようになります。

この図の場合、子どもは1人という想定をしていますが、2人だとさらに支出が多くなってきます。子どもの進路によっても公立なのか私立なのかで学費は大きく変わってきます。

住宅ローンの繰り上げ返済は、住宅ローンだけに焦点を当ててはいけません。繰り上げ返済後の手元資金や、将来の支出状況によって残しておくべきものなのか、使っても良いものなのか分かれてきます。今後の支出に必要なものなのかどうかはそれぞれのライフプランによって異なります。せっかく住宅ローンの繰り上げ返済をしたのに、手元資金が足りず、教育ローンを借りてしまってはもったいないですから、繰り上げ返済は計画的に実行することが望ましいです。

まとめ:繰り上げ返済は計画的に

住宅ローンの繰り上げ返済は、タイミングによって返済期間を短縮したり、負担する利息を軽減という効果を得ることができます。その反面、手元資金を減らしてしまうことになるため、将来の収支状況には気を配った上で実行することが大切です。

退職までには完済したいと思いますが、教育費等の支出は問題ないかといった将来の収支を見極めることができれば繰り上げ返済は十分効果を発揮できます。使い方次第では、金利上昇による不安も解消できることもあるのでぜひ検討してみてください。

以下の記事では、教育費用についても紹介しています。教育資金がいくら必要なのか理解することで、繰り上げ返済をしても大丈夫なのかということがイメージできるかと思います。併せてご覧ください。