個人型確定拠出年金「iDeCo(イデコ)」について考える

個人型確定拠出年金「iDeCo(イデコ)」とは

年金と書かれている通り

老後の年金を自分で作るという制度になります。

なによりのメリットは節税できるという点ですね。

個人型確定拠出年金「iDeCo(イデコ)」のメリット

①積立金を所得控除(小規模企業共済等掛金控除)できる

②運用益は非課税

③受取りも非課税

①積立金を所得控除(小規模企業共済等掛金控除)できる

常積立を行っても節税というのもはありません。

しかし、イデコでは積立金(拠出額)が

「小規模企業共済等掛金控除」という項目で税金を安くすることができます。

②運用益は非課税

通常だと運用益は基本的には20%程の税金がかかります。

100の利益があったとすれば20は税金として取られ残った80が手元に残るわけですが

イデコでは運用益が100あれば100そのまま得られるということです。

③受取りも非課税

一時金としてまとめて受け取る場合は「退職所得」として

年金として受け取る場合は「雑所得」として受け取ることになります。

退職所得では非課税枠があり、雑所得では公的年金等控除を利用することで

年金を非課税で受け取ることができます。

個人型確定拠出年金「iDeCo(イデコ)」のデメリット

60歳まで引き出すことができない

60歳まで引き出すことができないというのがかなりネックです。

老後資金のための制度ですから

老後資金が必要かどうかがポイントになってきます。

メリットは3つ

デメリットは1つ挙げてみましたがいかがでしょうか。

節税というメリットだけで加入している人は特に要注意です。

投資には必ずゴールがあります。

60歳になったら引き出すわけですが

「60歳になった。さあ引き出そう。」

という時にリーマンショックやコロナショックがきたらどうでしょう。

数か月で回復すれば良いですが長いと回復までに数年かかってしまい

せっかく節税しても意味がなくなってしまいます。

運用益だけの損失で済めばよいですが

元本割れしたらなんのための老後資金か

ということにもなりかねません。

これを機にイデコの出口戦略について考えてみましょう。

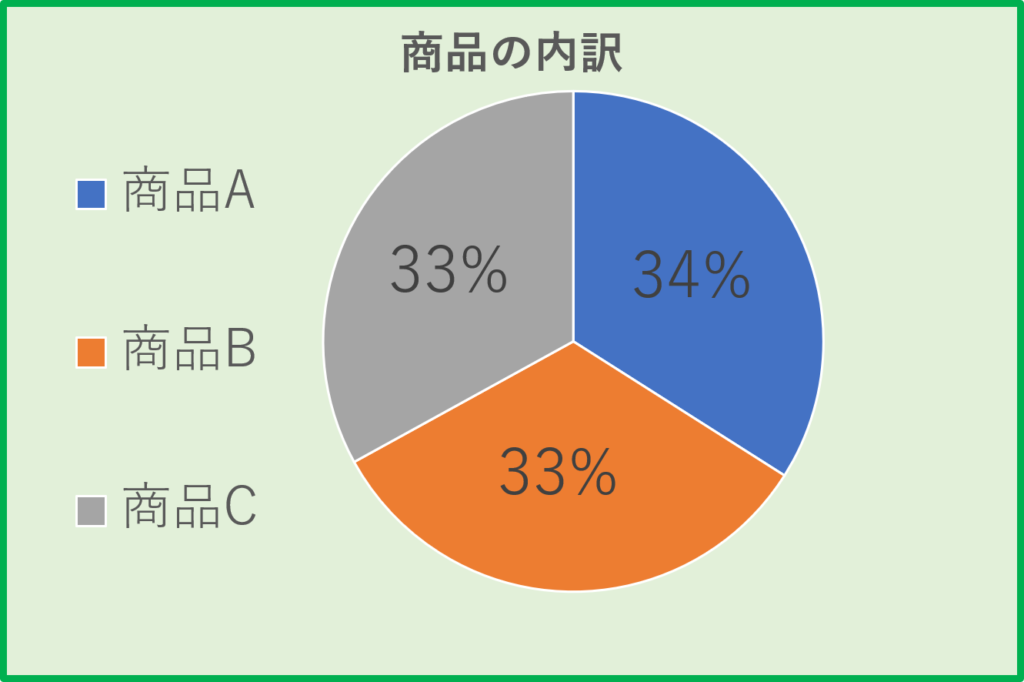

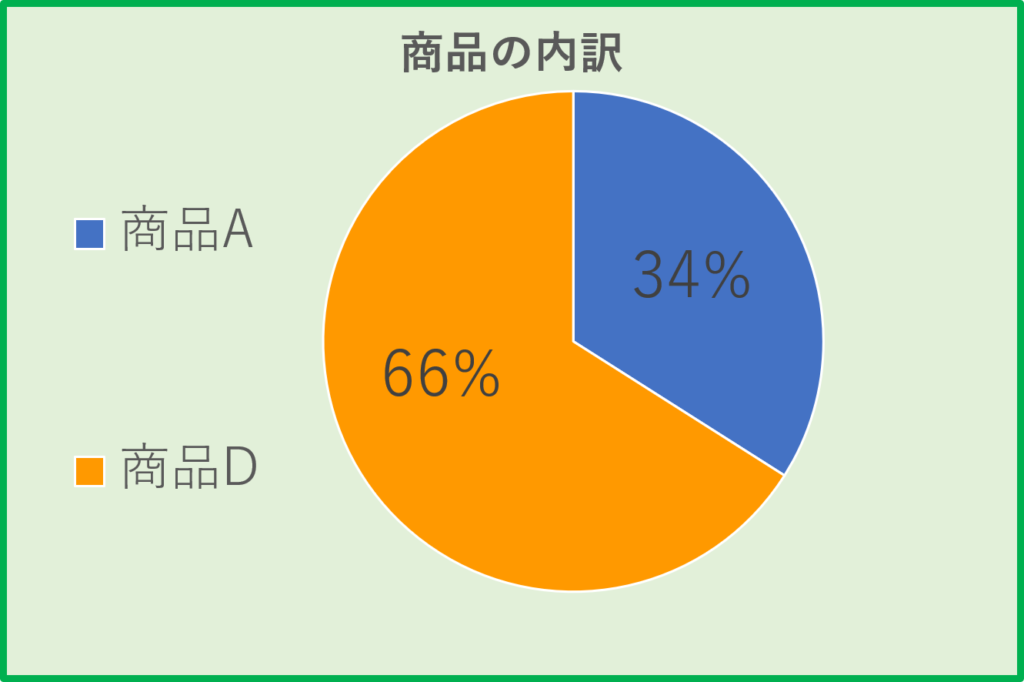

スイッチングというのは商品構成を変えることですね。

上の図に商品A、B、Cがあります。

商品B、Cを売却し商品Dを買う。

といった具合です。

上はスイッチング前、下は後になります。

この時、資産総額に変化はありません。

リスクの高い商品からリスクの低い商品に乗り換えることで

60歳以降の受け取りに資産が減らないよう対処する必要があります。

資産を受取ろうと思っていたら暴落してしまったということになれば困りますからね。

イデコはあくまでも老後の資金として運用しているわけですから

余剰資金で行う投資とは少し異なります。

60歳まで資産を引き出せないということですが

これが加入するかどうかの悩むポイントではないでしょうか。

60歳の時なんてどうなっているか想像がつきませんね。

退職時にイデコがなくても必要額が得られる見込みがある場合は

イデコに加入する必要はないと考えています。

余剰資金として運用し

引き出したいタイミングで引き出せばよいのです。

イデコ必要な人は

退職金がない人ですね。

フリーランスなどは自分で将来の退職金を用意する必要がありますから

退職金に代わるものとしてイデコを活用し

老後資金を用意していく人は多いです。

イデコは節税のメリットがあるが60歳まで引き出せないというデメリットがある

イデコは60歳で必要な資金のため

スイッチングを活用して資産を確保しておく。

イデコの商品には元本保証型や株式型など

さまざまな商品があります。

運用し始めのころはある程度リスクを取りながら

徐々に債券型のようにリスクの低いものに変えていくことが

60歳の引出しにおいて資金を確保する方法だと思います。

イデコを始めたからあとは大丈夫

ではなく

そろそろ配分を変えてみようか

債券型にしてみようかな

と考えて運用していく必要があります。

将来の自分は今の自分がつくります。

今から備えておくことが

60歳になって貯めておいてよかったと言えるのだと思います。