積立NISAをこれからやりたいけど、途中で売却できるのか?積立NISAを始めたけれども、現金が必要になったときは引き出せるの?そんな心配があるかと思います。積立NISAは20年間、利益に税金がかかりません。途中で売却しても税金はかかりません。現金が欲しいとき、引き出すことができます。途中で買うのをやめることはできるのか?少しでも積立NISAを使って運用してみたいけど、そのあとが心配!という方向けにご紹介したいと思います。

こんな方におすすめ

- 積立NISAは途中で引き出せるのかわからない

- 積立NISAを売却するとどうなるのか気になる

- 一度売却するともう積立NISAはできない?

- 現金が今必要だけど積立NISAは引き出せるの?

積立NISAは途中でも売却可能

積立NISAは途中でも売却することができます。もし、現金が必要になったとき引き出すことができます。積立NISAとよく比較されるiDeCo(イデコ)は引出し制限があります。iDeCo(イデコ)は原則60歳まで引き出すことはできません。一度投資をしてしまうと、いざ現金が必要な時に対応ができませんが、積立NISAなら、そういった心配はありません。引出し制限はないので、いつでも売却して現金化することができます。積立NISAは想定外の事態にもいつでも引き出しが可能のため、気軽に始めることができます。

積立NISAという制度は、20年間やることで税金のかからない期間を最大限生かすことができますが、それにこだわる必要はありません。必要な時に売却が可能なので、現金が必要な時には売却してみましょう。ただし、売却した分を取り戻したい!ということはできません。毎年40万円という枠がもらえるのでその枠で投資していく必要があります。途中で売却できるということは、何か現金が必要になったときの資金に回すことができます。生活している中で、車を替える必要がでてきたり、住宅の購入が予定より早くなった等、積立NISAで運用している資金はライフプランの変化に対応できます。

積立NISAは途中で買うことをストップできる

途中で売却するのはもったいない、けれど投資に回すお金が難しい…という場合には、それ以降、買うことをやめることもできます。一度始めたらやめられないというわけではありません。自分のペースで買うことができます。今年は10万円買うことができたけど、来年は子供の入学費用やランドセル等でたくさんお金を使うことになるから、今年は少額でいこうということにも対応できます。その後、投資にまわせるお金ができたら積立NISAを再開すれば大丈夫です。積立NISAの買い付けの中止は簡単です。積立NISAの買い注文を停止すれば買うことをストップできます。また、買いたくなった時には、改めて買うボタンを押せば再開できます。

つまり、積立NISAは一度始めたらずっとやらなければいけないものではなく、その時の収入に余裕がある時に積極的に活用し、収入が厳しい時期には控えるということもできます。積立NSIAはその時々の状況に柔軟に対応できるというポイントがあります。

積立NISAを売却すると、その枠はどうなるの?

積立NISAは売却すると、その枠は取り戻すことはできません。取り戻すことはできませんが、来年以降また40万円分の枠がもらえると買うことができるようになります。

他にも、一旦売るとその年の枠も使えなくなるの?と思うかもしれませんが、場合によります。

売却時のポイントは、先入れ先出し方式です。先に買ったものを売っていくという方式のことです。2021年、2022年の2年で買われていた株を2022年に売る場合、まず先に2021年分から売られていきます。2021年分を使い終わった後、2022年分も売るという形になります。以下で具体的な事例を紹介します。

積立NISAを始めた年に売却した場合

例えば、積立NISAを始めた年に10万円分を買って、同じ年に買い付けた10万円分を売却したとすると、残りの枠は30万円分となります。その年中に10万円分はもう買い付けることはできません。来年になると新たに40万円分の枠がもらえます。また、一度売った10万円分を取り戻す、ということはできません。

積立NISAを始めて数年後に売却した場合

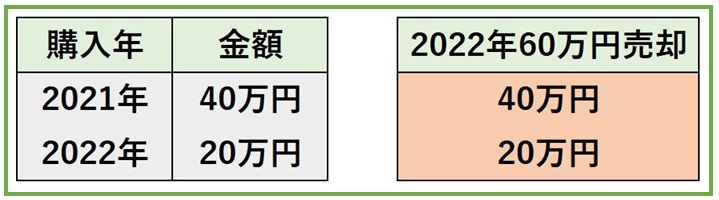

2021年に40万円、2022年に20万円を買い、2022年に60万円を売った場合、2022年に買うことのできる残りの分は20万円分となります。2023年になると新たに40万円分の枠がもらえます。

どういうことかというと、積立NISAは先入れ先出し方式なので、日付が古い方から順番に売られていくということになります。つまり、古い株は2021年分ですからまずは2021年の40万円分が売られます。そして、残り20万円分が足りないので2022年分から売るという形になります。この場合、2022年分は既に20万円分購入しているため、2022年の残りの分は20万円となります。

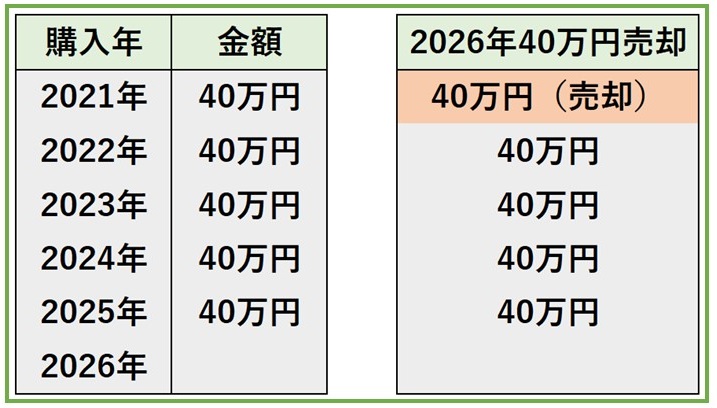

次の例はどうでしょうか。2021年から2025年まで毎年40万円を買い、2026年に40万円分を売った場合です。なお、2026年分の枠はまだ使っていません。この場合、2026年に買い付けは何も行われていないため、40万円分を買うことができます。2027年になると、新たに40万円分の枠がもらえます。

つまり、売っていたとしても、2026年分の株を売っているわけではないので、2026年分はそのまま買うことができるわけです。

このように途中で売ったとしても、その年に買うことのできる枠は残ることになります。

積立NISAは満額やらなくても大丈夫

積立NISAは年間40万円までの投資分に対しての利益に税金がかかりません。40万円分用意できなければ、積立NISAはできないという制度ではありません。月5000円までしかできない場合であっても積立NISAをやる価値は十分にあります。積立NISAは、投資可能期間が2021年時点では、2037年までとなっています。今始めようが、来年始めようが2037年までです。ということは、今年、40万円に満たない金額であったとしても、積立NISAをしていくことで、税金のかからないメリットを受けることができます。始めた年から10年分枠がもらえるといったものではありません。だからこそ、少額でも良いので今から始めることにメリットがあります。

1点気を付けておきたいのが、その年の枠を持ち越すことはできないということです。今年残った10万円分を来年に回して50万円までにする…ということはできません。最大限、非課税枠を活用するためには、今年残ったものは、今年中に買う必要があります。

まとめ

積立NISAは途中で売却できる

積立NISAは途中で買うのを止められる

売却しても今年の枠は使える場合がある

積立NISAは満額やる必要はない

積立NISAはライフプランの変化に対応できます。今年は多めに投資したい!今年は少なめがいい!現金化して資金を確保したい!など様々なものに対応できます。無理に20年間運用する必要はありません。20年間運用することで最大限のメリットを受けることができますが、数年単位でも非課税メリットは受けることができます。

投資に回せるお金の大きさは人それぞれです。20年間運用する人もいれば、10年間の人もいるでしょう。最後までやらなければいけないというわけではありません。みなさんの資金力に合わせて柔軟に対応していきましょう。この記事をきっかけに、積立NISAについての不安が少しでも取れたらなと思います。

積立NISAを選ぶとき、よく出てくるおすすめは全世界やS&P500といった商品が多いです。どちらにするべきか、それぞれのメリットを記載しているので考えるきっかけになればと思います。