生命保険、医療保険、がん保険といった保険に加入させている方が多いと思います。

どれも「もしかしたら」という備えのために加入しているのではないでしょうか。

万が一に起きたときに安心なのが「保険」でありますが

日本に住む私たちは「健康保険」という最強の保険に既に加入しています。

実は、多くの人は健康保険に入っている以外の保険は

見直しができる可能性があります。

保険の基本的な考えとして

万が一起きたときに自分で支払ができない金額を補てんする役割だと考えています。

保険の基本的な考えは以下の記事でも紹介しているのでぜひご覧ください。

さて、最強の保険「健康保険」には

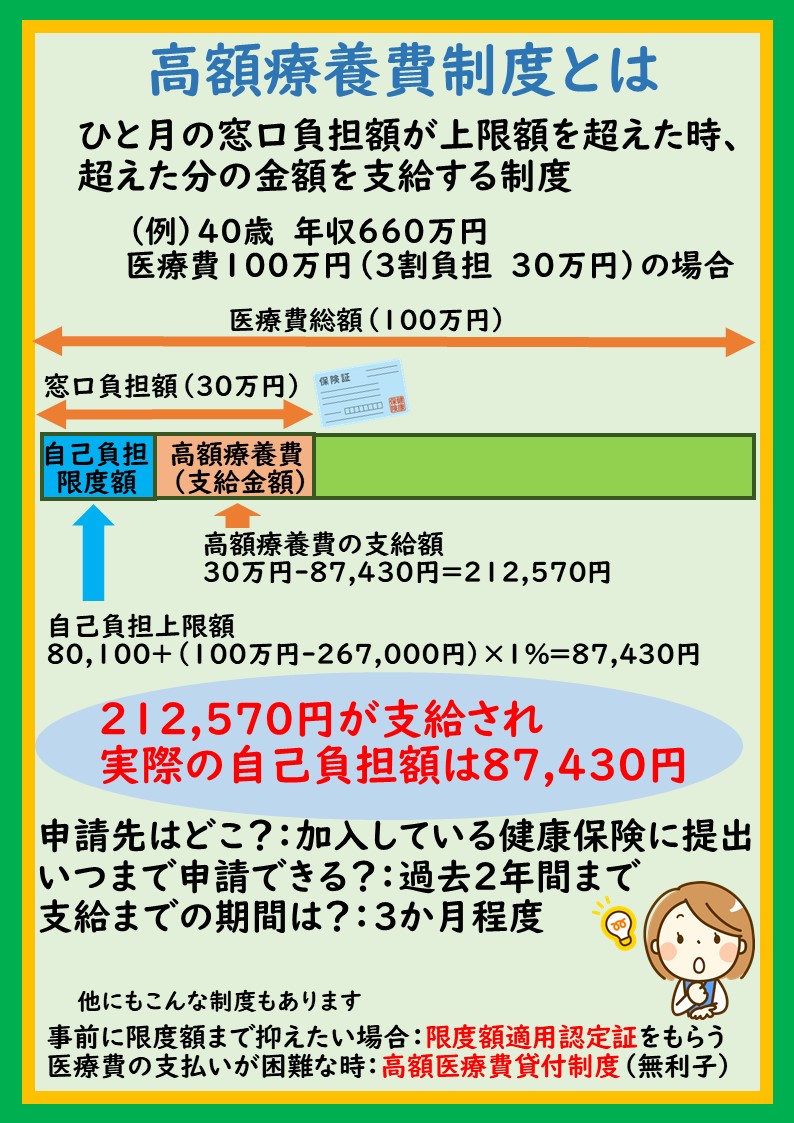

高額療養費制度があります。

これは、ひと月の窓口負担額が上限を超えると

超えた部分の金額が支給されるという制度です。

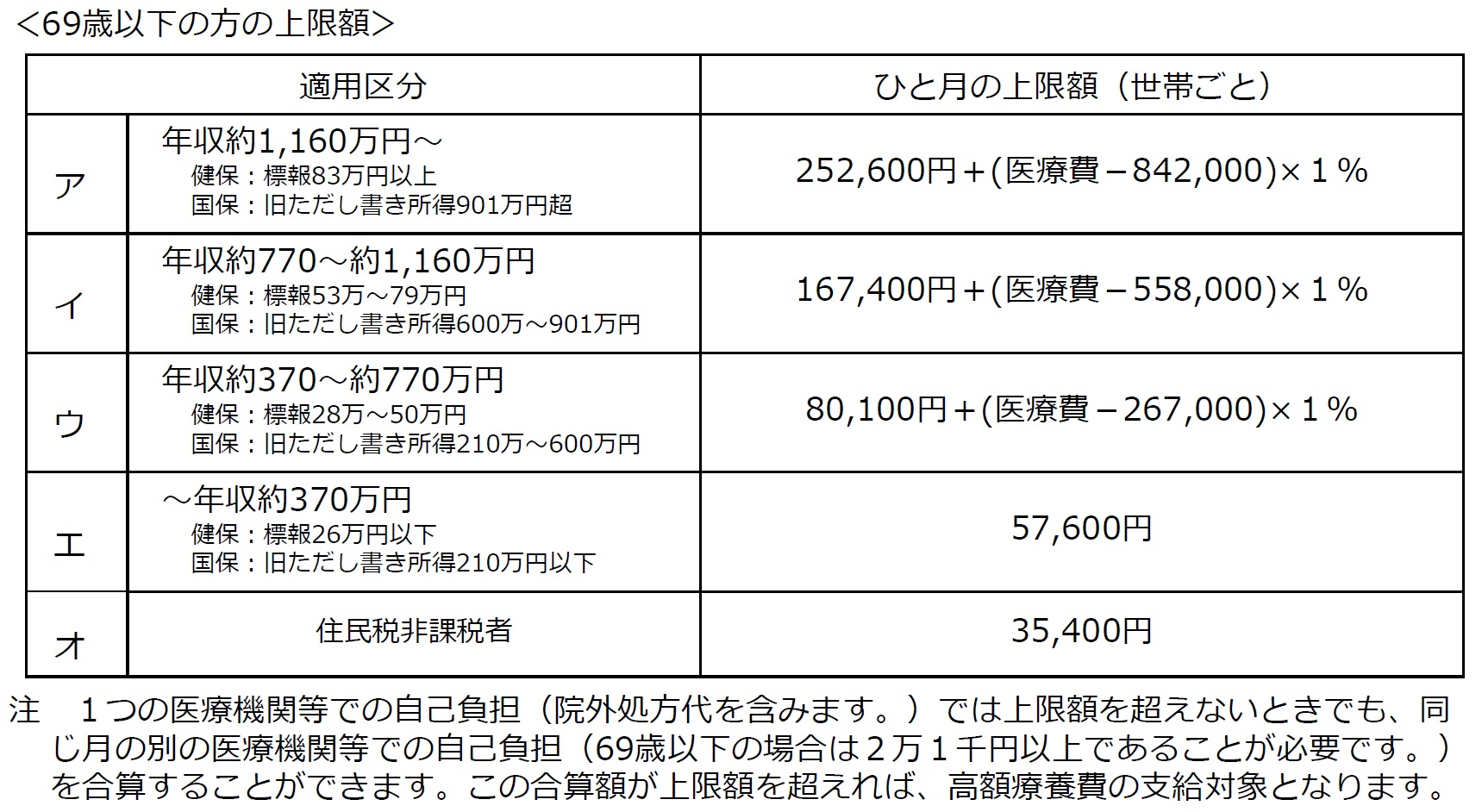

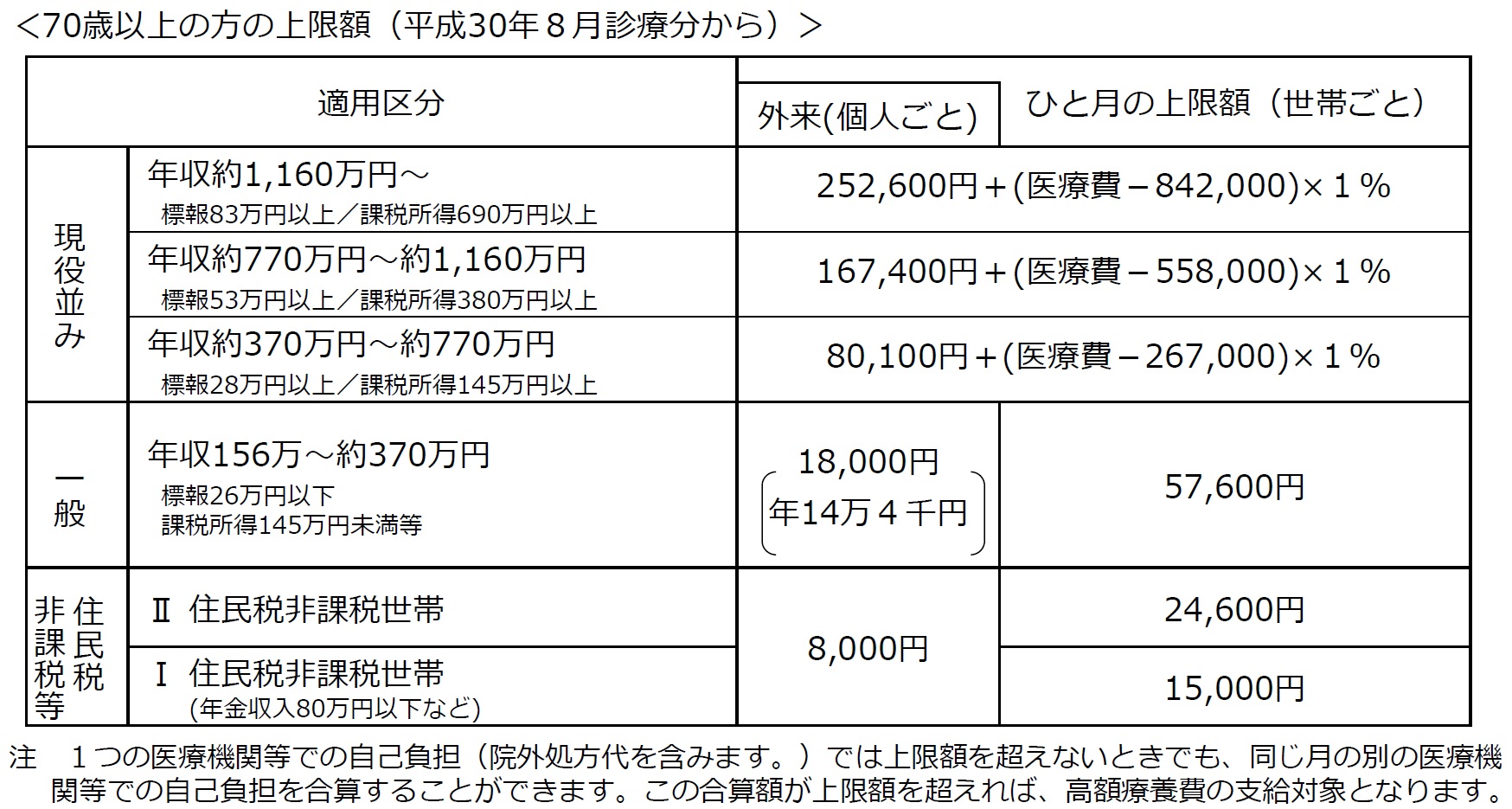

限度額がいくらになるのかは年収や年齢で変わってきます。

以下は厚生労働省に記載されている限度額の計算式です。

1回の支払いが限度額に達していなくても

1か月の間で限度額を上回った場合なので

もしかしたら限度額を超えているかもしれないですね。

高額療養費制度の注意点としては

食費や差額ベッド代、先進医療にかかる費用は対象外ということです。

先進医療と聞くと

最先端の技術を使ったすごい医療と考えてしまいがちですが

先進医療はまだ本当に効果があるかどうか確認できない医療のことで

効果が確認されれば健康保険の対象として入れられ

効果が確認されない場合は治療の方法として撤回するといったものです。

いわば試験段階にある医療と言えます。

なので、先進医療だから有効な医療だというものではないということです。

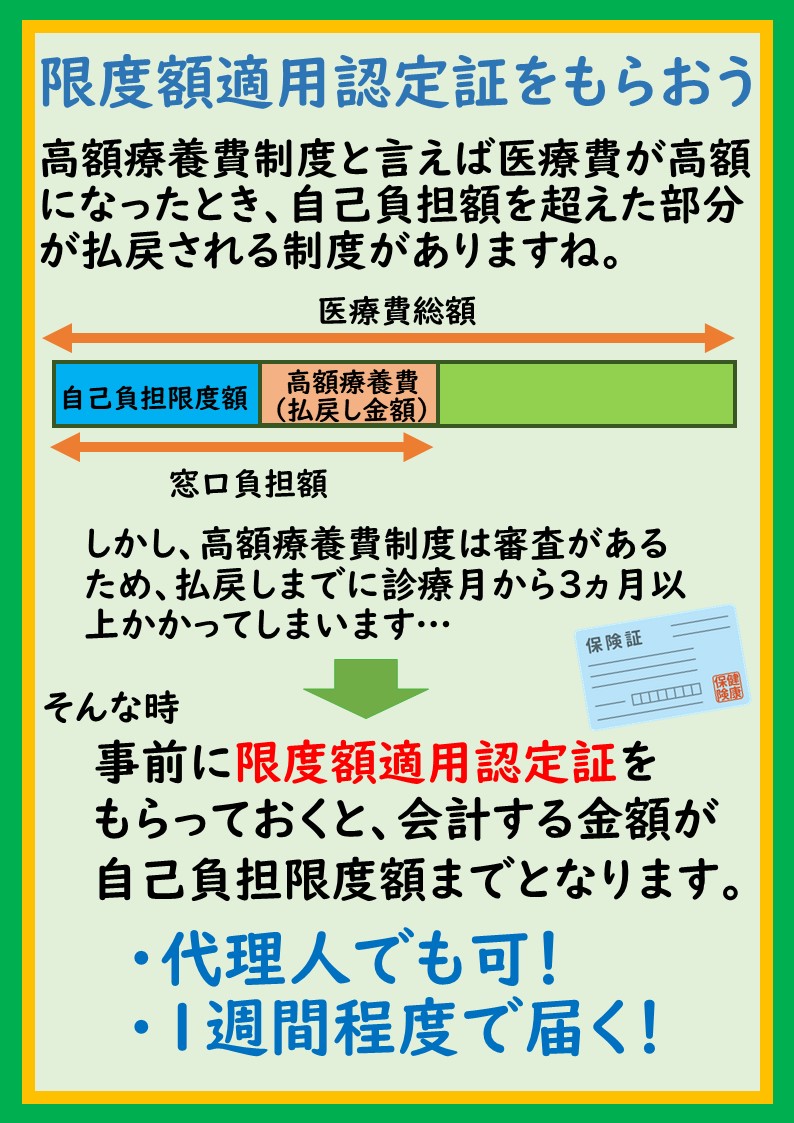

高額療養費制度によって多くの医療費の負担は減らすことができます。

しかし、高額療養費制度は支払いを受けるまでにおよそ3か月程度の時間がかかります。

その間は一時的に自分で建て替えをすることになりますから

そんなお金なんて払えないという場合もあるでしょう。

この場合は、限度額適用認定証をもらっておくと

窓口で支払う時点から、自己負担限度額の金額で支払うことができます。

家族が急に入院してしまった時、本人でなくても申請することができます。

郵送であればおよそ1週間程度で受け取ることができます。

病院によっては入院時に「申請してください」と言ってくれる病院もあります。

限度額適用認定証があれば

支払い時点での負担が軽くなるので活用しておきたいですね。

入院後でも手続きができるので

医療費が高額になりそうといった時には申請しておくと便利です。

他にも医療費の支払いがあってもお金が足りない時は無利子の貸付といったものもあります。

高額医療費貸付制度というものですが

利用できるかどうか、貸付金の水準は加入している健康保険によって異なるので

もし利用する場合は問い合わせてみる必要があります。

このように健康保険だけでも大幅にカバーできることがわかります。

保険に入っていると月々の支払いが必要です。

毎月の固定費は10年20年といった目線でみてみると

その負担額は大きいものです。

健康保険以外の保険に入っていなくても

いくらか貯金があれば対応することができます。

入院以外でも何かに備えて月収の何か月分か防衛資金として準備しておくと良いと思います。

保険とは万が一に備えるものですが

医療のように自分であらかじめ準備できる費用は準備しておくと

無駄な保険に加入せず固定費の削減につながります。

ただし、保険が必要な場合もあるでしょう。

その場合には掛捨ての保険で対応していくのが望ましいです。

これを機に

加入している保険の見直しや保険の内容の確認といったことにつなげていきましょう。