住宅ローンを組んでいるけれども、今後の金利はどうなるの?これから組もうかと思うんだけど金利上昇が不安。住宅ローンは金額が大きく返済が長期にわたります。そのため、金利の上昇によって返済額が増え、生活が苦しくなってしまう場合も考えられます。金利が上昇した時、上昇しそうな時、どのように対処したら良いのでしょうか。少しでも不安を解決できるよう、対処法をいくつか紹介していきます。

こんな方におすすめ

- 今後、住宅ローンを借りようと検討している人

- 変動金利から固定金利へと変更を検討している人

- 金利上昇について不安がある人

住宅ローン金利上昇時の問題点は何か

住宅ローンの金利が上昇してしまうと何が問題なのでしょうか。まだ借りていない人であれば、これからの借入金利が高くなってしまうことが挙げられます。既に借りている人であれば、今後金利上昇してしまうことで返済額が増えてしまったり、返済が増えることで生活が苦しくなるのではないかという不安からきていると思います。あらかじめ固定金利で借りていれば、金利上昇に関しては特段意識する必要はありませんが、変動金利で借りている場合には、金利の変動には気を配る必要が出てきます。

金利上昇によって住宅ローンが返済できないということになってしまう前に、そこまでではないが気持ち的に落ち着かないという場合には何らかの対処法をとる必要があります。今回の解決すべき問題点は金額面での「利息負担の増額」と心理面での「金利上昇による不安」の2点です。これらを解決していくために、どういった対処法があるのかみていきましょう。

住宅ローン金利上昇が気になる時の対処法

固定金利で借り入れる

固定金利で借りてしまえばあとはその借りた金額で返済をしていくだけになります。固定金利のため、今後の金利の動向に左右されず、心理面で安定することができます。ただし、あらかじめ変動金利よりも高く設定されているため、毎月の返済額は変動金利と比べて上昇する可能性があります。

現在変動金利で借りているけれど、今後は固定金利に変えていこうと考えている場合には、いつ固定金利に変えていくかが重要になってきます。変動金利が上がってきたら変えようかと検討している場合には注意が必要です。なぜなら、金利上昇時の順番は、固定金利、変動金利の順で上昇していくため、変動金利が上昇したときには、固定金利は既に上昇しきっている場合が考えられます。このため、変動金利が上昇してから固定金利に変えようという方法は現実的には困難です。それであっても、固定金利にすることで動く金利に悩まされないという部分は解決することができます。変動金利から固定金利に変更をする場合には、変更のタイミングが重要になってきます。

変動金利のまま、繰上げ返済をしていく

現在、変動金利で借りている場合、固定金利だと高くて変更するのはちょっと…と考える場合には、繰上げ返済という手段が選択肢に入ってきます。なお、ここでの繰上げ返済は返済期間を短縮する「期間短縮型」について解説していきます。繰上げ返済をすることで元本を減らすことができるため、金利が上昇しても、ある程度金利負担を抑えることができます。また、繰上げ返済を行うことで完済年齢の引き下げにもつながります。定年退職後は給与による収入はないため、貯金等を取り崩していくことになります。完済年齢と繰り上げ返済についてはまた別の記事で紹介したいと思います。繰上げ返済の注意点としては、行う金額とタイミングによってはあまり効果がない場合も出てきます。他にも繰上げ返済をすることで手元資金不足になって教育費用が負担できないとならないよう繰上げ返済した後の将来のお金は大丈夫なのかシミュレーションする必要があります。

繰上げ返済金額分を運用する

繰上げ返済するくらいなら資産運用した方が良いという場合もあるでしょう。現在の住宅ローン金利は低金利です。それを上回る投資先はたくさんあります。配当金だけでも5%程度の見込みの株式もあるため、運用しながら金利上昇分を補うこともできます。しかし、資産運用についてはリスクを伴うため、それでも大丈夫という場合に実行していきたいところです。また、その運用期間はどの程度できるのかといったところも考えておく必要があります。5年程度であれば元本割れの可能性は出てきます。また、金利上昇局面においては、株式は下落傾向にあるという特徴があります。金利上昇局面でも株価が上昇することもありますが、金利上昇のデメリットを上回る好業績を伴っている場合に株価が上昇することが多いため、現在の金利上昇がどういった局面なのか見極める必要があります。金利上昇によって負担が増加する住宅ローンが、運用の失敗によってさらに負担を増やさないように気を付けていきましょう。

住宅ローン返済シミュレーションで比較

変動金利において繰上げ返済した場合

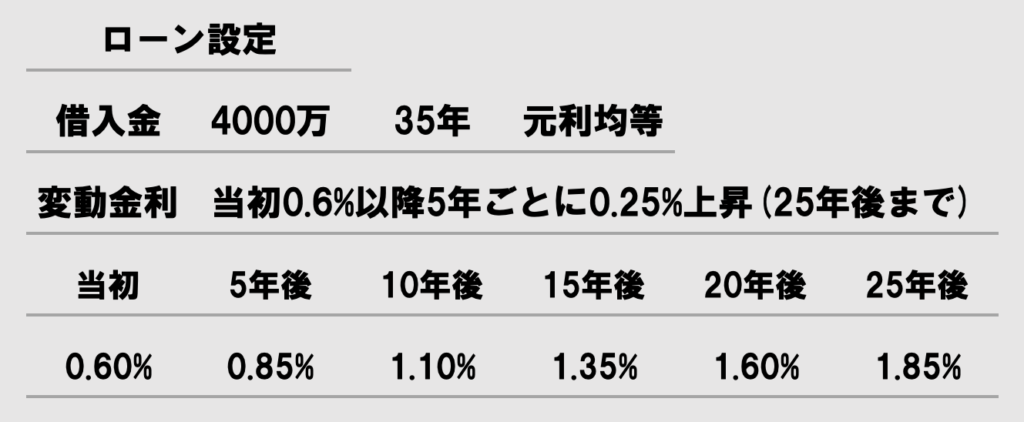

変動金利において、金利上昇中に繰上げ返済をした場合にはどの程度の利息軽減効果があるのか検証してみたいと思います。なお、繰上げ返済に伴う手数料は考慮していません。前提条件は、以下の通りです。

この借入条件で、借入から15年後に繰上げ返済をしてみます。金額は200万円でシミュレーションしてみましょう。変動金利で借り、繰上げ返済をした場合とそうでない場合では以下の結果が出ました。

繰上げ返済をすることで約70万円の利息を軽減することができました。なお、この繰上げ返済により返済期間が1年10ヶ月短縮することができました。

繰上げ返済前後の元本と利息の動きを見てみると以下のようになります。

利息27,339円を境に利息負担額が変化していることがわかります。これは、繰上げ返済の影響によるものです。金利上昇のタイミングには、利息負担額が増えることになりますが、繰上げ返済なしの場合は、もちろん金利上昇を受けて利息負担額が上昇しています。繰上げ返済した場合は、利息負担額の増額を抑えることができています。

固定金利と変動金利を比較

先ほどのシミュレーションに加え、固定金利だった場合の利息の総負担額の違いを見てみましょう。変動金利は先ほどと同じ条件で、固定金利は1.5%とします。

最も金利負担が大きいのは固定金利であることがわかります。この原因は、元本の大きい時期から高い金利を払っていることにあります。変動金利は、上昇するシミュレーションであったとしても、金利が上昇する時においてはある程度元本が減っているため、利息の負担の増加をある程度抑えられています。

金額面で見れば、5年ごとに金利が0.25上昇しても、変動金利の方が有利であり、繰上げ返済を行うことで利息軽減効果が期待できました。

繰り上げ返済分を運用する場合

繰り上げ返済部分を運用する場合、200万円で約70万円の利息分の効果があることがわかりました。資産運用の場合においては、200万円を使って70万円を超える運用をすることができれば、資産運用した方が合理的であることになります。運用する期間は短期なのか長期なのかで運用成績のばらつきは変わってきます。

例えば、200万円を運用利回り5%で7年間運用すると2,836,073円となり、繰上げ返済による利息軽減額を超えることができます。ただ、7年だと元本割れの可能性もある程度あるため、結果は7年後になってみないとわからないというところがあります。また、運用益だけでなく、配当も含めて計算するとまた結果も変わってきます。

運用は結果によって大きく増える可能性がありますが、投資時点で金額が読みづらいという難点があります。金額面では解決できる可能性がありますが、心理面では「負担が増加してしまうのではないか」と返って不安を増加させてしまうかもしれません。

まとめ:正しく金利上昇を恐れる

住宅ローンは金額が大きいために、金利が少しでも上昇することで負担額が大きくなってしまいます。金利上昇に悩まされずに安定した返済はもちろん固定金利にはなりますが、変動金利よりも利息を多く払う可能性があります。今回のシミュレーションでは、金額面で有利なのは、「変動金利と繰上げ返済」でした。心理面での安定さを求める場合には、「固定金利」が1番です。

住宅ローンは借りている時期や金額もそれぞれ異なります。それぞれの状況に合わせて対応していく必要があります。固定金利にすべきなのか?繰り上げ返済をすべきなのか?運用すべきか?または他の手段を取るべきか?まずは、今借りている住宅ローンやこれから借りている住宅ローンが今後どうなっていくのかというシミュレーションが重要です。

以下の記事では、住宅ローンの見直しについて検討されている方向けの記事を紹介しています。

住宅ローンの見直しには、借り換えや繰上げ返済といった方法で返済金額を安く抑えられる可能性があります。見直しによって返済金額を抑え、家計についての不安をなくしていきましょう。

-

-

住宅ローンの見直しをするだけで、教育費や投資に回せました!

住宅ローンを見直したいけれど、難しくてよく分からない。借り換えをしたいけど面倒。もしかしたら、その住宅ローンを見直すと、100万円以上の削減ができるかもしれません! 家計を見直すにあたって1番効果の高 ...

-

-

住宅ローンの繰り上げ返済のタイミングとコツ

繰り上げ返済をしようかと考えているが、すべきなのかどうか、繰り上げ返済をすると、どの程度効果があるのか不明確だからこそ悩むかと思います。当記事での繰り上げ返済については「期間短縮型」という返済方法につ ...