本当に必要な保険の見分け方

何か起きたときにとにかく不安…将来はわからないからとりあえず加入しておこう。こんな風に悩むことも多いかと思います。

ではこれが

入院しても高額療養費制度があるから自己負担額は大体いくらだからこれくらい必要かな…

もし夫(妻)が亡くなった場合、収入がなくなるけど遺族年金がいくらだから残り足りない分はこれくらいかな…

といったようにある程度見えてくると、自分に必要な保険が見えてきませんか?ただわからない。というところを少しでも明確にすることができれば、あなたにとって必要な保険、金額がわかってきます。

まずは公的な保障を理解する

病院に行くとき、いつも当たり前のように提示している健康保険ですが、これは社会保障の一部です。

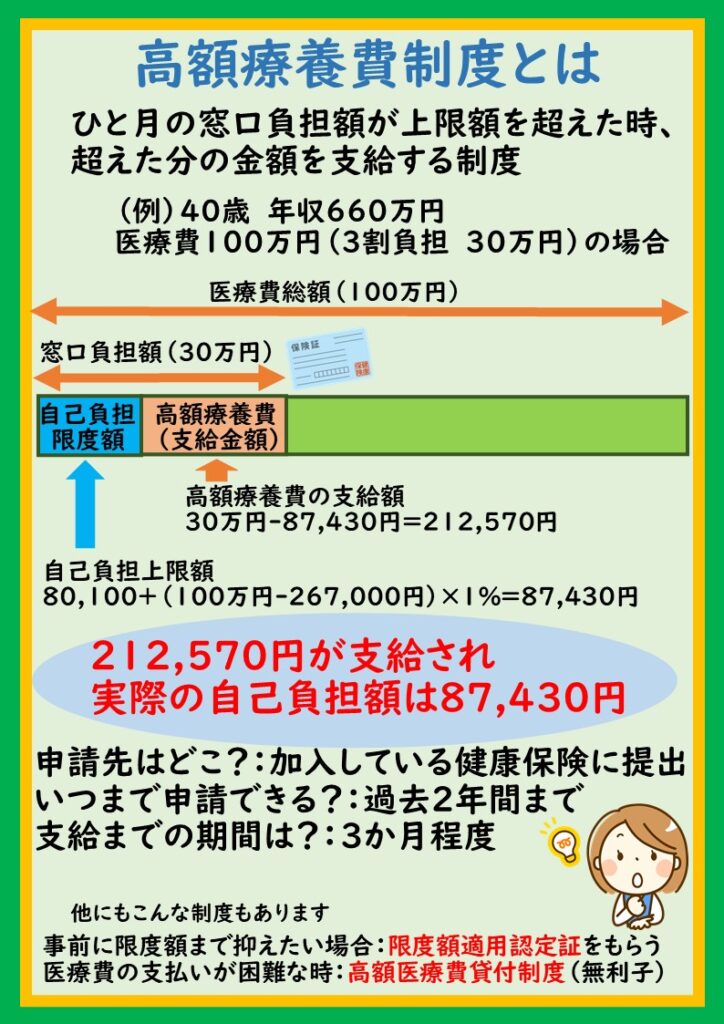

私たちが3割負担で受けられるのはこの健康保険があるからですね。日本の健康保険は、世界でもトップクラスと言われているほど充実したものとなっています。お医者さんに診てもらったけど高額になりそうだとなったときは、高額療養費制度が使えますし、それが何か月も続くといった場合にも多数該当ということでさらに月あたりの負担額が軽減されるという制度もあります。

高額療養費制度についてはこのような制度となっています。

これを知っている人と知らない人では、入院したときの支払いに対する構えは変わってくると思います。

健康保険の他にも、失業保険、年金といったように幅広くカバーされています。まずは国が保障している制度について学んでいきましょう。以下のリンクは厚生労働省が公表している高額療養費制度についての資料です。よければ併せてご覧ください。

保障から足りない分をどうやって準備するか?

さて、高額療養費制度があるということで、自己負担額は10万円程度必要ということがわかります。その10万円はどこから出してきますか?医療保険?貯金?貯金で支払える程度であれば貯金で支払っていきたいですよね。ここで悩むのが保険の必要性です。

保険に加入して間もないタイミングで起きれば得をします

保険に加入してしばらくしても何も起きなければ損をします

と考えてしまいがちですがストップ!!保険は損得で考えてはいけません。

保険の基本の考え方は

これが基本です。保険の目的は得をすることですか?そうではないはずです。「お金が足りない…どうしよう…」という状態を避けなければならないために入ります。つまり、自己資金がある程度ある人にとっては、保険はあまり必要でない可能性があります。自身の貯金を見ながら必要かどうか考えていきましょう。しかし、高額療養費制度は月跨ぎをしてしまうと金額によっては対象から外れる場合もあります。他にも、入院をする場合には、お見舞いのための交通費等もかかります。治療だけでなく、その周りの人の生活がどうなるのかも考慮したうえで必要性を考えていきたいですね。

まとめ

必要な保険は人それぞれ異なりますが、まず考えるべきことは社会保障を知ることからスタートすることです。そこから必要な自己負担額が大体いくらなのかを考えていきましょう。そうすることで、保険に加入する必要があるのかがみえてきます。貯金で賄うのか?保険で対応するのか?今回は入院を例に挙げたので、貯金からでも賄うことができますが、死亡保険だとどうでしょう?必要な資金が3000万円必要だと分かったときに、3000万円という資金がある人はほとんどいないかと思います。

リスクは小さいけれど起きたときの金額が大きい

これが保険の効果が1番発揮されます。「なんだかわからない」これを少しでも分かるようにしていき、無駄出費を抑え、やりたいことにお金を使って、充実した生活を送っていきたいですね。

以下に保険の基本的な考え方について、医療保険について記事を書いています。

併せてご覧ください。