米国では大統領選が近づいてきましたね。

トランプさんもバイデンさんもラストスパートといったところでしょうか。

さて投資には様々な投資対象、投資手法があります。

今回取り上げるのはポートフォリオにおけるリスクとリターンについてです。

個別株に投資しているとこんなことはないでしょうか?

株A、株Bがあるとします。

リスクは同じ水準なのにリターンに差がある。

リターンは同じ水準なのにリスクに差がある。

どの投資家をみても1銘柄だけに集中投資している人はあまり多くないと思います。

みなさん何かしらに分散させて投資をしているのではないでしょうか。

そこで、分散させて投資している商品の割合について考えてみたいと思います。

話題になっているS&P500ですが

S&P500は時価総額加重平均によって500銘柄に分散されています。

蓋を開けてみるとハイテク系の比重が大きいのが特徴です。

どの投資対象にどの程度資金を入れるのか考えてみるとなかなか難しいのが現状です。

そこで、ヒントになる1つが効率的フロンティアと呼ばれるものです。

簡単に言うと、

ベストなポートフォリオ

合理的な分散投資

といったところでしょうか。

さて、その効率的フロンティアですが

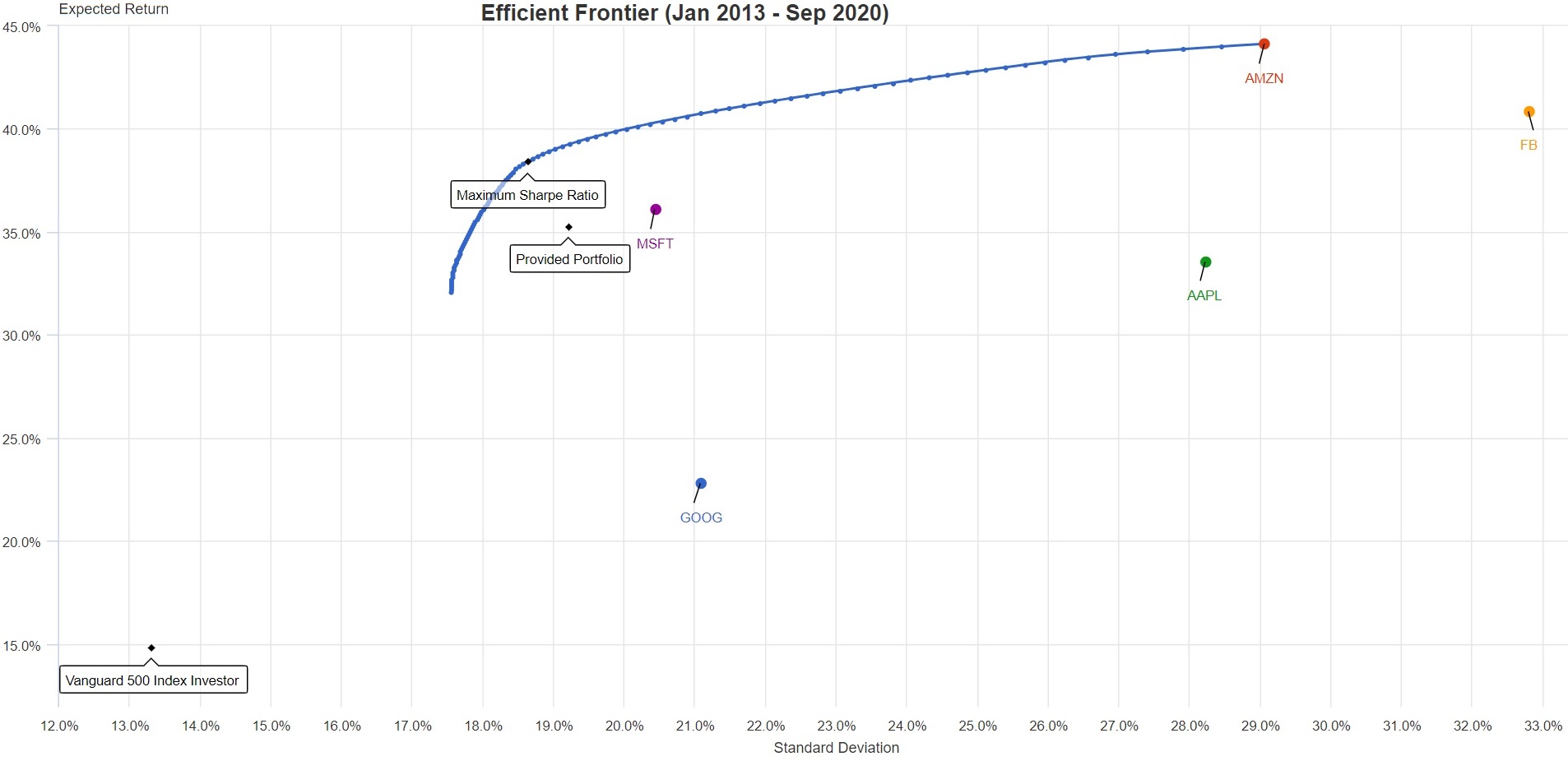

試しにGAFAMを使ってポートフォリオを組んでみましょう。

ここでは海外のバックテストツールを使用して検証してみることとします。

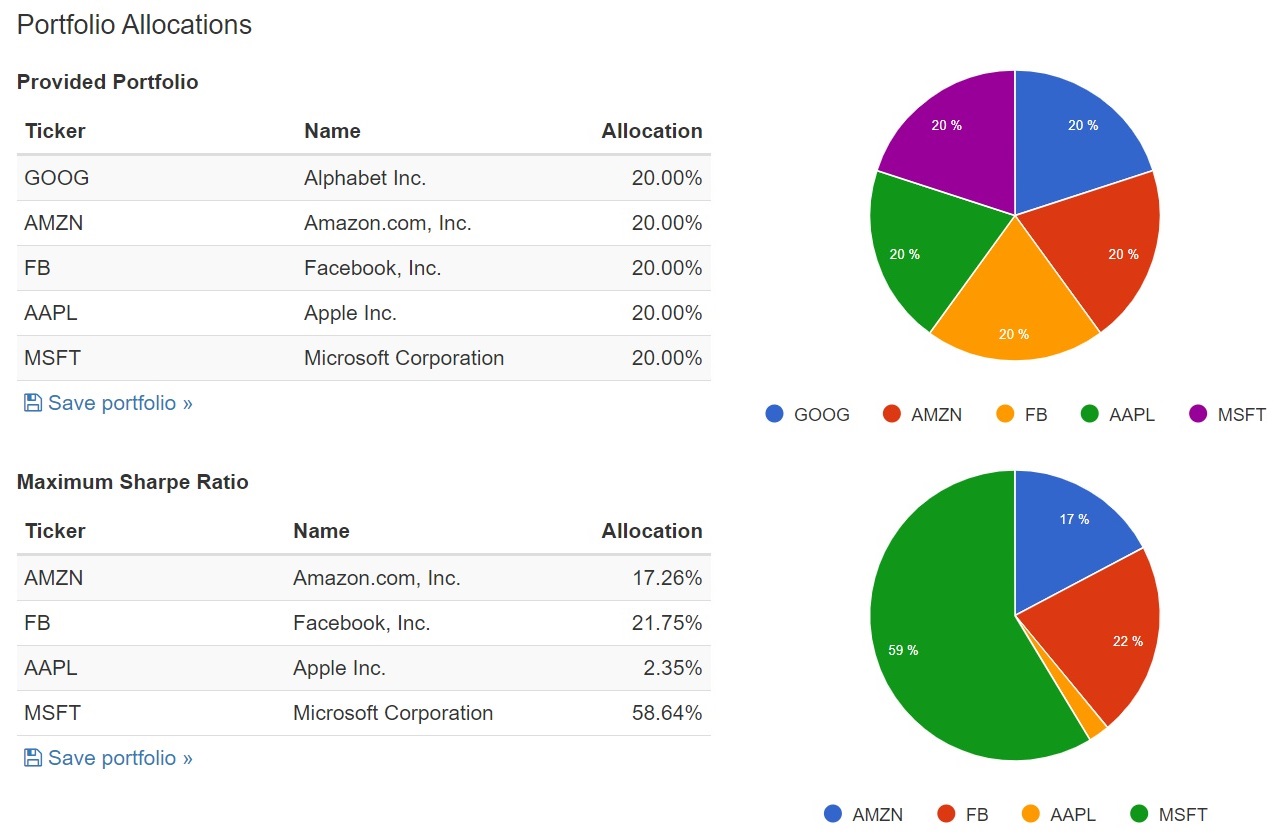

最初の私が組んだポートフォリオはGAFAMをそれぞれ20%ずつとしましょう。

シミュレーションの期間は2013年1月から2020年9月までとなっています。

縦軸が期待リターン、横軸が標準偏差です。標準偏差はリスクとも呼ばれています。

ここでのリスクはぶれ幅として話していきます。

さて、今回のシミュレーションによれば

図中のマイクロソフトとグーグルを比べてみると

リスクが同水準に対してリターンはマイクロソフトが大きいことがわかります。

2つの中からどちらかを選択して投資するとしたら

マイクロソフトに投資する方が多いのではないでしょうか。

同じリスクをとるならリターンは大きい方が良いという選択をしていきます。

続いてマイクロソフトとアップルを見てみましょう

リターンは同じくらいですが、リスクに関してはアップルがかなり大きいことがわかります。

この2つの場合だとよりリスクの低いマイクロソフトに投資するという方が多いのではないでしょうか。

このように、リスクとリターンを比較しながら

GAFAMのポートフォリオを考えていくと

青い曲線を描くようになります。

この青い曲線部分を効率的フロンティアと呼びます。

その中でも1番シャープレシオが高いポートリオが

アマゾン17% フェイスブック22% アップル2% マイクロソフト59%

となりました。

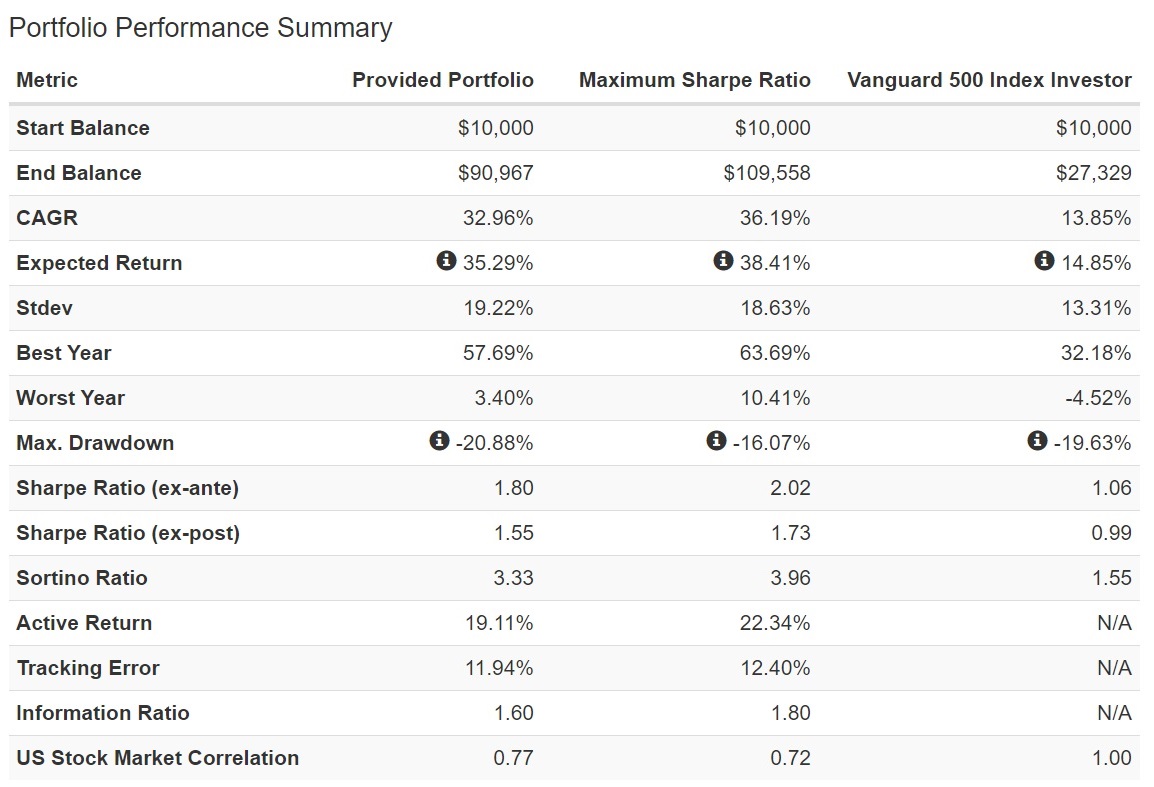

①GAFAMを20%ずつ組んだ場合

②シャープレシオが最大の場合

③S&P500の場合

3つのパフォーマンスの詳細が以下になります。

シャープレシオが最大の時のパフォーマンスの良さが分かるかと思います。

均等配分したものと最適化されたものを比べると

最適化されたポートフォリオは

均等配分のポートフォリオよりもExpected Return(期待リターン)が大きく、Stdev(リスク)が小さいということがわかります。

投資対象は決まったが、投資配分が決められていない。

なんとなく均等にしている。

そこから自分の最適な配分を考えることで

パフォーマンスの高いポートフォリオを組んでいきたいですね。

ただし、これは過去のパフォーマンスによるものです。

設定する期間、選択する資産や銘柄によってそれぞれ結果は異なります。

未来がどうなるかはわかりませんが

参考のひとつにはなるのではないかと思います。