自動車保険を安くするコツ

自動車保険は年齢や条件等にもよりますが

保険料の負担は大きいものです。

少しでも安くしたい…でも補償は欲しい…

必要な補償を選んで契約すれば

意外と保険料は抑えることができます。

ここでは自動車保険を安くする方法だけでなく

自動車保険に入る意味や必要な補償について紹介していきます。

まず大前提として、保険の基本的な考えについて紹介していきましょう。

保険に入る目的は「何か起きたときに支払えない額を補うために入る」です。

極端な話ですが

文房具に保険はかけません。

文房具が壊れたら新しく買います。

では、交通事故を起こして5000万円の支払いが必要になったとしたらどうでしょう。

手元に5000万円あれば良いですが

すぐに払えるものではありません。

サラリーマンの生涯年収は2億円程度と言われています。

負担がかなり大きいと思います。

保険の基本的な考え方に関しては以下の記事でも紹介していますので

こちらも一緒に参考にしてください。

自動車保険のポイント

自動車保険は不特定な相手とやりとりすることになります。

生命保険のように死亡したから支払われるといったことだけでなく

いつ、どこで、だれと事故を起こしても大丈夫なような状態にしておく必要があります。

必要な保険はふたつ

①対人対物無制限

②弁護士特約

これだけ?かと思うかもしれませんが、これだけで十分です。

①対人対物無制限

ポイントは相手への補償

いつ、どこで、どの相手と事故をするのかはわかりません。

もし、事故の相手を死亡させてしまった場合

何千万円から億といった巨額を支払わなければなりません。

事故をしてしまったことにより破産に追い込まれてしまえば

その後の人生は真っ暗です。

そうならないためにも相手への補償は無制限としておくのがベストです。

②弁護士特約

ポイントはスムーズな示談交渉

こちらは事故を起こした際

弁護士が必要な時に使うことができます。

多くの事故は保険会社同士でやり取りをしてくれます。

では、弁護士を頼む場合はどういう状況でしょうか。

よくある場面は、もらい事故です。

私の場合、駐車場停車中に相手方の自動車がバックしてきてぶつかったという経験があります。

もらい事故の場合、自分が契約している保険会社は事故相手との示談交渉を行うことができません。

そのため、示談交渉は自分自身で行うか、弁護士に委任して示談交渉してもらうかということになります。

示談交渉がうまくいけば問題ないのですが相手が応じないなどスムーズにいかない場合に

弁護士特約が必要になってきます。

他には、相手が任意保険に加入していない場合でも必要になってきます。

普段何気なく道路を走っていますが、走っているすべての車が任意保険に加入しているわけではありません。

あくまで任意保険ですから加入義務はありません。

自動車保険と自動車共済における対人対物補償の普及率はおそよ9割程度です。

もし、事故を起こしてしまった時、その相手が自賠責のみであると

もらえるべき補償額がもらえない可能性も考えられます。

また、当事者同士の交渉では相手が過失を認めない場合も考えられるため

納得のいく交渉になるよう弁護士に委任して示談交渉を進めていきましょう。

無制限

無制限と聞くと全額支払われるイメージになりますが

損害賠償において法律上の賠償責任を負うのは「相手の自動車の時価額」までとなります。

自動車の修理費が40万円、自動車の時価額が20万円の場合、

対物賠償において支払われる金額は無制限であっても20万円となります。※過失割合は考慮していません。

中古車に乗る人も多く、時価額よりも修理費の方が大きくなる場合が考えられます。

その場合の対策として対物超過特約という特約もあります。

この特約は時価額を超える修理費が発生した場合

その差額分を補てんする特約になります。

先ほどの例だと差額20万円が対物超過特約から支払われることとなります。

法律上の賠償責任は「時価額まで」のため

必ずしも入らなければいけないものではありませんが

入っておくと相手への補償を十分に満たすことができます。

実際に事故を起こした場合、

警察を呼んだり、お互いの免許証、連絡先を確認することがありますが

仮に、事故相手と示談交渉が円滑に進まない場合も考えられます。

事故の状況、過失割合は様々ですが

交渉がうまく進めるためにも、事故相手に納得してもらうために入っておくと

交渉の決裂を事前に防ぐきっかけともなります。

どんな相手と事故をするかはわかりません。

法律で時価額と決まっているから私は応じません!と言いきれれば良いですが

実際起きた時にそう簡単にできるか…と言われると難しいかもしれませんね。

こういったトラブルを事前に予防するために保険会社によっては

スムーズに解決がいくよう対物超過特約を強制加入としている会社もありますので

未加入を検討している人は事前に強制かどうかも確認しておくと良いと思います。

自動車保険を安くするヒントは自身に向けた補償です。

人身傷害保険、車両保険はなくても良い保険だと考えています。

人身傷害保険のポイントは自賠責保険

車両保険のポイントは時価額と等級

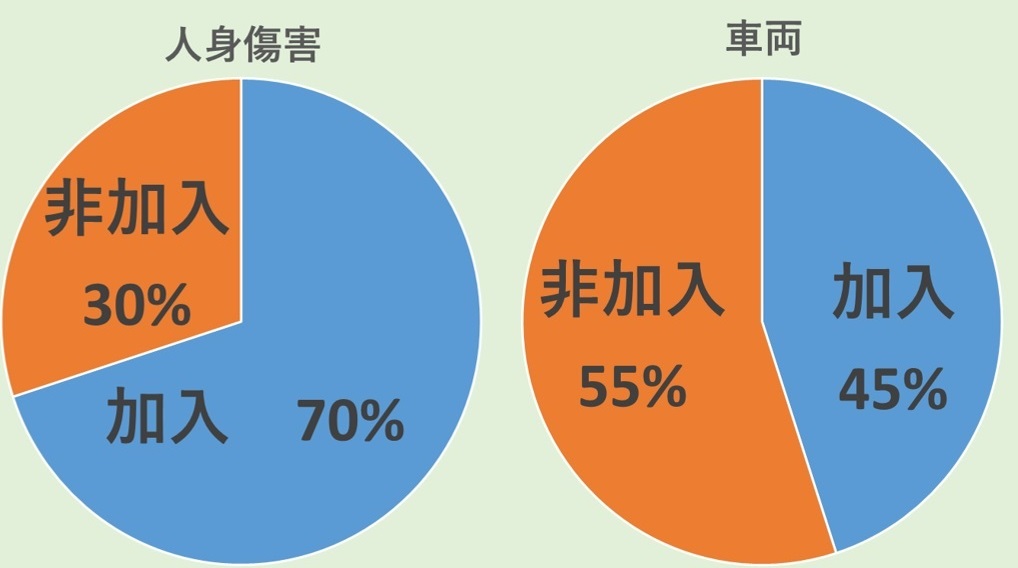

まず、自動車保険において人身傷害保険と車両保険に入っている方はどのくらいでしょう。

出典:損害保険料率算出機構「自動車保険の概況」より引用し作成(20193月末時)

人身傷害保険に加入している人は7割、車両保険は半分程度といった具合ですね。

人身傷害保険

人身傷害保険は5000万円といったように金額を設定して契約します。

仮に5000万円の契約で死亡したとしましょう。補償額は5000万円とします。

過失割合に関係なく支払われる人身傷害保険ですが

相手からの賠償金がある場合、保険金を相殺されてしまいます。

ここで登場するのが自賠責保険です。

自賠責保険の支払限度額は以下の通りです。

自賠責保険は任意保険と違い、過失割合が70%未満であれば減額されません。

任意保険であれば過失割合が70%だと70%分過失相殺されるといったイメージです。

つまり、人身傷害保険を仮に5000万円と設定していても自賠責保険からの3000万円の差額、2000万円の補償となります。

人身傷害保険の額がそっくりそのままもらえないということに注意が必要です。

車両保険

車両保険は自動車保険料の中でも負担が大きなものとなります。

車両保険のポイントは時価額と等級です。

自動車は300万円で購入していたとしても経年劣化により自動車の価値は下がっていきます。

車両保険においても時価額による補償となるため注意が必要です。

また、車両保険を使うと1等級下がります。

20等級(無事故)➡19等級(事故有)

同じ等級でも無事故、事故有によって価格が変わります。

等級が下がるということは保険料も上がることになります。

これでは、せっかく車両保険が使えても保険料が上がってしまえば修理代を後払いしているようなものです。

修理をするとき、車両保険を契約していなかったとしても実費で負担するという方法もありますから

車両保険は必ずしも必要であるとは言えません。

加入を悩んでいる方は車両保険あり、なしを比較してみましょう。

相手への補償は最大限に

加入すべきプランは対人対物無制限、弁護士特約

見直すべきプランは人身傷害保険、車両保険

事故はいつ、どこで、どうなるのかわかりません。

相手への補償はしっかりとしつつ固定費を抑えることができれば家計にゆとりがもてます。

自分の貯蓄で賄える部分があれば貯蓄で賄い保険料を抑えていきましょう。

私たちが選ぶ自動車保険はあくまでも任意保険です。

保険の中身をしっかりと理解することができれば本当に必要かどうかが見つかってくると思います。