車を保有している人は住む地域によって異なりますね。

東京では自動車を保有することが珍しいかもしれませんが

郊外へいくと自動車を保有することが当たり前であるという地域もあります。

都内では、一家で1台もないという家庭もありますが

地方では、1人1台という家庭もあります。

そんな自動車ですが

レンタカーからカーシェア、リースといった車を保有する時代から

シェアする、サブスクにしてしまうという時代にもなりつつあります。

自動車は保有するだけで税金がかかってしまうので

家計の大きな負担になってしまいます。

さて、車の購入についてですが

自動車販売店では車を買うだけでなく様々な商品が用意されています。

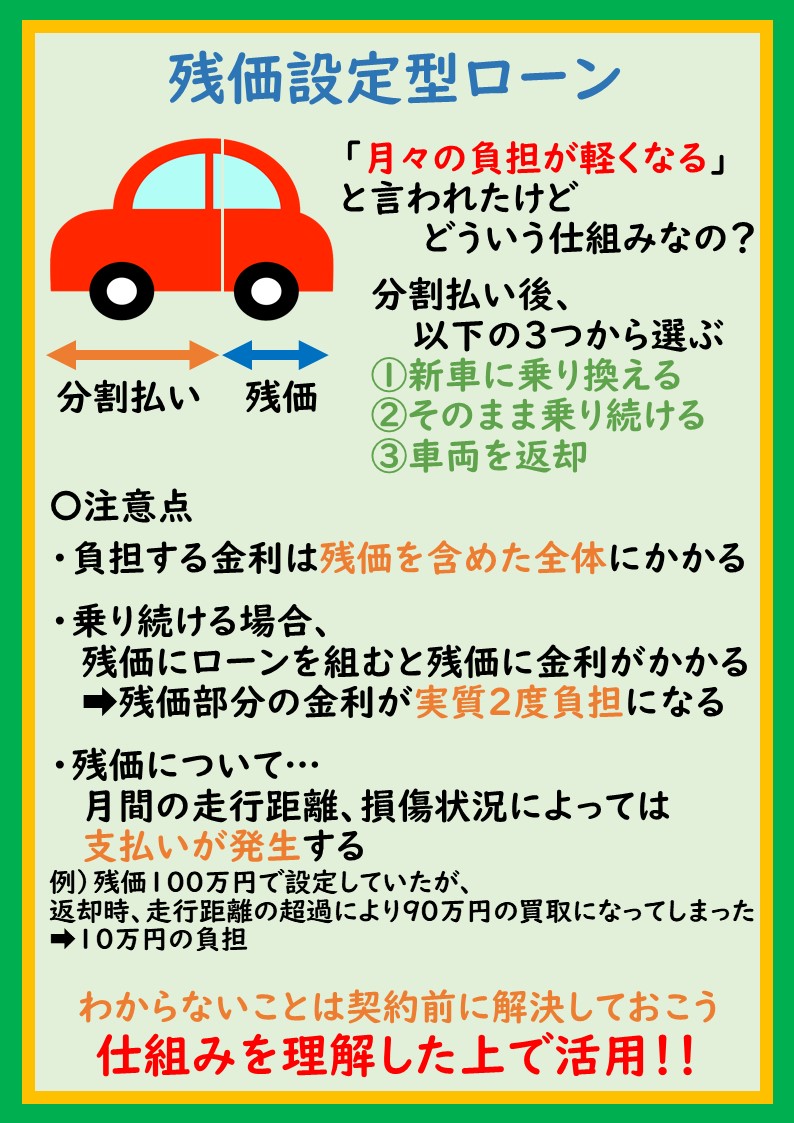

今回は「残価設定型ローン」といった商品についての紹介です。

ここでは残価設定型ローンとは何か

その仕組みや気をつけるべき点を挙げていきます。

残価設定型ローンの1番のメリットは

数年ごとに新車に乗り換えられるという点です。

今の日本車は20万キロ走行できると言われていますが

そこまで乗り続ける人はなかなかいないのが現状です。

「キレイな車に乗りたい」

「カッコイイ車がほしい」

「今度は別のタイプに乗りたい」

理由は様々ですが

定期的に新しいものが欲しいという人に対しては

この商品は良い選択肢の一つではないかと思います。

数年おきに新車に乗り換えられるというけれどどういうこと?

そう思う方もいるかと思います。

車のメーカーによって呼び方は様々ですが

残価設定型プラン

残価設定型クレジット

といったキーワードで〇〇プランといった愛称のものもあります。

どの会社でも共通していることは

①数年後の残価を設定し、残価をのぞいた部分を支払っていく

②最終支払時に3つの中からいづれかを選択する

1.新車に乗り換える

2.その車を乗り続ける

3.車を返却する

独身時代はスポーツタイプに乗り

家庭を持つとファミリーカーに乗り換える

といったようにライフスタイルの変化に対応しやすいという特徴があります。

もしこのまま乗り続けたいと思っても

設定した残価を支払うことで自分のものとして乗り続けることもできます。

やっぱりこれ乗り続けるのはいいかな…という人には

車を返却するという選択もできます。

残価をのぞいた部分を支払っていくので

月々の負担が軽くなるという部分もあります。

数年で新車に乗り換えられてすごい!

月々に支払いが軽くなるなんて!

と思いがちですが

このプランにはいくつか注意する点があります。

①走行距離や損傷状態によっては支払いが発生する

あらかじめ残価を設定しますが

車両を返却する際

走行距離が一定以上を超える場合や損傷が激しい場合は

残価よりも低い価格で買い取られるため、

その差額が必要となります。

条件については会社ごとに異なりますが

よっぽど長距離が多いという人や

中古車販売店において修復歴「有」と記載されるほどの大きな事故でなければ

あらかじめ設定された残価で買い取られることになります。

あらかじめ設定した残価が100万円としたとき

100点で評価されれば100万円のまま返却でき、

減点があれば減点分支払いが発生する

ということになります。

②金利に注意!

走行距離や、損傷状態については理解しやすいと思いますが

金利について注意すべき点があります。

見落としがちなポイントにもなってきます。

残価をのぞいた部分の支払いを行いますが

金利は車両全体にかかっています。

また、その車を乗り続ける選択をしたとき、

残価部分をローンで組む場合は、残価部分に金利がかかります。

つまり、その車を乗り続ける場合

残価設定型ローンでかかる全体の金利と残った残価部分の金利がかかることになります。

この場合だと、単純に車をローンで組んだ場合の方が良いことになります。

いかがでしょうか

おススメされるがままに契約してしまうと

後から、気づかなかった!なんてこともあります。

今回は「残価設定型ローン」についての紹介でしたが

世の中には車だけでなく

保険、ローン、債券…様々な商品が存在します。

それぞれの商品の内容をよく理解したうえで検討していきたいですね。