新NISAが始まるから、2023年のNISA枠は控えておいたほうが良いかな?新NISAに向けて現行のNISAをどうするか悩むかと思います。非課税制度である現行NISAはとても貴重です。そのため、現行NISAも上手く使いながら新NISAに向けて投資計画を立てていくことで、資産形成を加速させることができます。

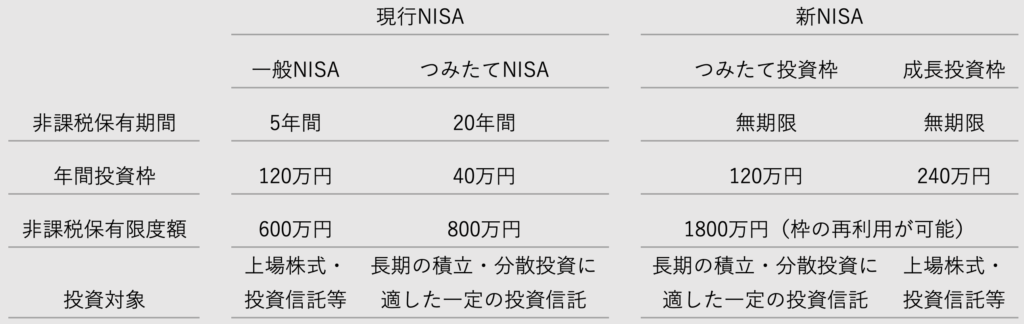

新NISAと現行NISAの比較

現行NISAは、一般NISAとつみたてNISAに分かれ、両者併用することができませんでしたが、新NISAでは、両方が併用でき、かつ投資枠が増えたといったイメージです。さらに、非課税保有限度額は1800万円ですが、この枠は再利用することができます。つまり、投資額が総額1800万円以内の場合には、NISA枠内で全て完結してしまいます。

2023年の現行NISAの投資計画

2023年、現行NISAは最後の投資タイミングとなります。一般NISA、つみたてNISAどちらであっても、非課税枠を最大限活用して資産形成をしていきましょう。

一般NISAと、つみたてNISAそれぞれのパターンで解説していきます。

一般NISAは5年の非課税期間を有効に活用

一般NISAは、5年間という短い期間で売却することとなります。新NISAが始まると、現行NISAはロールオーバできません。また、NISAは損益通算ができないため、できるだけ利益を出して現行NISAを売却したいところです。そのため、リスクの低いものを投資対象として選ぶ必要が出てきます。

2023年分の一般NISAは5年間ギリギリまで保有するのではなく、ある程度利益が乗ってきたら、利益確定を行い、新NISAへの移行準備も進めていくと良いです。

つみたてNISAはこれまで通り投資継続

つみたてNISAは20年間の非課税期間があるため、2024年から新NISAが始まっても、かなりの期間運用することができます。現行のNISA制度は、新NISAとは別枠で運用できます。そのため、つみたてNISAは、積極的に運用していくと、新NISAをさらに上乗せした状態で投資できることになります。

2023年のつみたてNISAと新NISAを合わせた、非課税限度額の合計は1840万円となります。非課税枠を目一杯使い、資産形成を加速させていきましょう。

2024年以降の現行NISAと特定口座の売却計画

2024年以降は、これまで保有していたNISAを売却し、順に新NISAに移していくことかと思います。直近は、主に一般NISAを選択している方が影響してきます。

なお、新NISAの口座開設は、すでに一般NISA、つみたてNISAを開設している方は申請等の必要はありません。自動的に新NISAを利用できます。

NISAは損益通算できない点に注意

NISAは、損益通算することができません。一般NISAの場合には、期間が5年と短いものもあります。そのため、非課税期間終了に向けて、どこかのタイミングで利益確定することが望ましいです。

つみたてNISAであれば20年という長い期間のため、元本割れの可能性はかなり低いでしょう。つみたてNISAは、制度開始が2018年のため、最も早く20年が終わるものでも、まだ10年以上先の話になります。しばらくは、長期保有をするという方針になります。20年を迎える場合や、20年に満たなくても教育費等の資金が必要なタイミングで引き出すことも可能です。

特定口座も新NISAに向けて利益確定を

新NISAへの移行の最優先は、NISA口座の非課税期間終了のものからです。その後、新NISAの枠に当てられる分があれば特定口座分も当てていきます。

特定口座で保有中の株式を売却しなくても、新NISAの年間投資枠が埋まってしまう場合には、特定口座はそのままでも良いでしょう。あなたの保有資産と、年間の投資できる金額によって売却すべきかどうかが変わってきます。

2024年移行の新NISAの投資計画

現行NISAから新NISAに変わっても、投資対象は長期投資を前提として全世界株等の経済成長に合わせて成長していけるものが良いでしょう。

これまでつみたてNISAで買っていたものと同じもので大丈夫です。新NISAが始まったからといって新しい商品を選ばなければいけないことはありません。

満額投資できる場合

満額投資できる場合には、つみたて投資枠、成長投資枠共に埋めていくこととなるでしょう。非課税保有限度額は1800万円なので、長期投資を前提として、その金額に到達するまで、まずは毎年の投資枠を埋めていきましょう。

非課税保有限度額(1800万円)まで到達した場合には、成長投資枠からつみたて投資枠に変えたりと、あなたの投資スタイルに合ったポートフォリオを組んでいきましょう。

満額投資できない場合

満額投資できないという場合には、まずはつみたて投資枠から埋めていくことがオススメです。その後、余った枠で成長投資枠を活用していきましょう。

余った年間投資枠を使って、1年以内の回転売買することも可能になりますが、その際には、損失が発生しても、損益通算はできない点に注意が必要です。

しかし、無理に年間投資枠を使い切ろうとする必要はありません。あくまで資産形成を行うためなので、長期投資を前提に、あなたに合ったペースで投資を継続していきましょう。

新NISAによって売却タイミングに悩まないこと

長期投資は、継続することが大切です。無期限化されたことにより、今後は、売却のタイミングに悩む場合が出てきます。「保有し続けていたらもっと利益が出たんじゃないか?」と考えてしまい、なかなか売却できないということにならないように注意しましょう。

新NISAで運用するお金は、いづれ使う時がきます。使うその時がきたら売却するという判断も必要になります。現在運用しているNISAは、子どもの大学費用として運用するのか?住宅の修繕費用に充てるのか?老後の旅行に貯めておくものなのか?

運用しながら、このお金は何に使うものか計画を立てていきましょう。資産形成は、あなたのライフプランを叶えるための手段の一つです。理想の生活、ライフプランが実現できるよう新NISAを上手く活用していきましょう。