住宅の購入には、物件価格だけでなく、様々なお金がかかります。そもそもいくらまで買うことができるのか。諸費用を含めたら買えるのか。何がなんだかわからないですよね。わからない原因の一つは、住宅にかかるお金について不明確だからです。そんな時は、一度必要な費用について整理してみましょう。整理することで自分がいくらの住宅ローンが適正なのか少しずつ見えていきます。

こんな方におすすめ

- 自分がいくら借りれるのか目安を知りたい

- 諸費用がかかるって聞いたけどいくらかかるのかわからない

- 住宅ローンを払っていけるのか心配

住宅ローンの借入金額の目安

住宅ローンを借りる際には、将来にわたって返していける金額かどうかを考える必要があります。返済期間は多くが35年で借りています。35年間返済していく途中には、自動車の買い替えがあったり、子どもの教育費もかかっていきます。将来のライフプランを考慮した上で、返済していくことが可能かどうかを考えながら住宅ローンをいくら借りるべきかを考えていきましょう。

年収から借入金額をイメージする

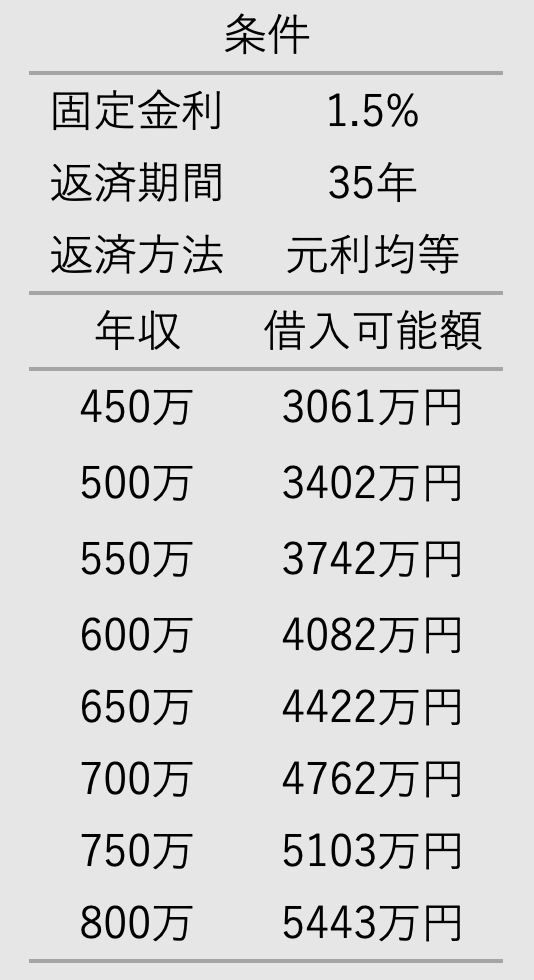

住宅ローンがいくら借りれるのか?目安の一つは年収からみて借入可能額のイメージをしてみましょう。一般的に年収の25%までが年収に対する返済可能な割合となっています。ただし、個人差があるので25%で余裕がある人もいれば、25%では厳しい場合もあるため、あなたの家計に合わせて検討してみましょう。

ここでは、年収に対する返済の割合を25%とした時、いくら借りれるのかシミュレーションしてみます。条件は、固定金利1.5%、返済期間35年、返済方法は元利均等で返済していきます。

立地は徒歩何分で、間取りは3LDKで…など希望を挙げればキリがありません。どこかは妥協しないと、年収に見合わない金額を借りてしまい、住宅ローンの返済が苦しくなります。年収に見合った価格内で物件価格を収めることが、安心して住宅ローンを返していける金額になります。

今回は、年収に対する割合を25%としています。他の割合でも検証してみたい場合には、以下のシミュレーションがおすすめです。あなたにとって適切な返済の割合を見つけていきましょう。

毎月返済額から借入金額をイメージする

続いて、毎月の返済額から借入金額をイメージしてみましょう。これまで賃貸で住んでいる場合には、現在の家賃と比較しながら検討できるため、返済のイメージがしやすいです。

シミュレーションの条件は、先ほどと同じ、固定金利1.5%、返済期間35年、返済方法は元利均等で行います。

例えば、今の家賃が10万円とすると、住宅ローンの借りられる金額は3266万円となります。仮に、欲しい物件が3500万円であった場合には、その差額分を頭金として入れるのか、それとも毎月返済額を増やして借りていくのかといった選択肢が出てきます。または、毎月10万円に抑えたいという場合には、3266万円以下になる物件を探していくかどうかです。

住宅ローンは諸費用や維持するための費用がかかりますから、まずは大まかなイメージを持つことが大切です。

住宅ローンの返済計画

住宅ローンの金利は、固定金利と変動金利に分かれます。それぞれにはメリットデメリットがあるのであなたにあった金利プランを選択していきましょう。

固定金利と変動金利

固定金利

- 金利がずっと同じ

- 金利が一定のため、返済計画が立てやすい

- 変動金利と比較して金利が高め

変動金利

- 半年ごとに金利が見直される

- 金利上昇リスクがあるため、返済額が想定より大きくなる場合がある

- 固定金利と比較して金利が低め

住宅ローンは借りる金額が大きいため、0.1%でも金利が異なると返済総額には大きく影響を与えていきます。そのため、返済金額をできるだけ抑えたい場合には「変動金利」がおすすめです。なぜなら、金利が今後上昇していったと仮定しても、固定金利よりも返済総額が大きくなる可能性が低いからです。しかし、金利の上昇リスクを負うことで不安になると思います。そういった不安をなくすためには、割高ではありますが「固定金利」の方が安心して住宅ローンを返済することができます。

以下の記事では、固定金利と変動金利で借りた場合のシミュレーションを行い比較しています。固定金利と変動金利の返済金額の違いのイメージをつけることができますので、ぜひご覧ください。

-

-

住宅ローンは固定と変動どちらが良いのか

住宅ローンは金額が大きいため、0.1%の差でも総返済額に大きく影響してきます。今後の金利に不安はあるけれども、できるだけ返済は抑えたい。固定金利と変動金利にはそれぞれのメリットデメリットがあります。そ ...

住宅ローンは借りた後も見直しが必要

住宅ローンの見直し

- 住宅ローンの借り換え(より低い金利に乗り換える)

- 繰り上げ返済(返済期間の短縮)

固定金利、変動金利どちらを選んだとしても、借りて終わりではなく、見直しが必要です。

金利は、借りるタイミングによって高い時期や低い時期があります。借りた当初は良い金利で借りていても、5年、10年経ってみると、さらに良い金利が見つかるかもしれません。住宅ローンの借り換えをすることで総返済額を100万円単位で削減できる場合もあります。

繰り上げ返済をすることのメリットは、完済年齢を早めることができます。元々67歳で完済予定だったものが、繰り上げ返済をすることで65歳にできるという場合もあります。例えば、65歳で定年退職する場合を想定してみましょう。働いている間は、給料から住宅ローンの支払いをできていますが、退職後は貯金を取り崩すか、年金から支払いをしていけなくてはなりません。住宅ローンはできるだけ現役のうちに返していくことで安心して返済することができます。ただし、繰り上げ返済はタイミングが大切になってきます。繰り上げ返済のタイミングが遅いと利息軽減効果は薄くなってしまうので注意が必要です。

以下の記事では、住宅ローンの返済のタイミングによってどれだけ利息に影響を与えているのかをシミュレーションしています。住宅ローンの繰り上げ返済のタイミングの参考にしてください。

-

-

住宅ローンの繰り上げ返済のタイミングとコツ

繰り上げ返済をしようかと考えているが、すべきなのかどうか、繰り上げ返済をすると、どの程度効果があるのか不明確だからこそ悩むかと思います。当記事での繰り上げ返済については「期間短縮型」という返済方法につ ...

住宅にかかる諸費用

住宅にかかるお金は、物件価格だけではありません。購入のタイミングで必要なもの、購入後に継続的にかかるものなどがあります。物件の値段だけでローンを考えていると、他にも費用があることに気が付かず、思っていたよりも負担が大きくなってしまった。ということになりかねません。住宅にかかる費用も考慮した上で、住宅ローンを検討していきましょう。

購入時にかかる諸費用

購入時の諸費用の目安

- 新築:物件価格の3〜7%程度

- 中古:物件価格の6〜10%程度

住宅に購入時にかかる諸費用としては、融資の手数料、ローン保証料、登録免許税、司法書士報酬、不動産取得税、印紙税、固定資産税精算金、火災保険料、抵当権設定費用、仲介手数料などです。おおむね3〜10%程度かかるとイメージしておきましょう。

なお、諸費用を抑えるために、価格交渉をしようと思っていても、交渉できるのは融資の手数料や仲介手数料くらいになってしまいます。司法書士報酬については、自分で司法書士を用意することもできますが、銀行が指定の司法書士でないといけない場合もあります。諸費用を抑えるのはかなり難しいのが現状です。

購入後にかかる諸費用

購入後の諸費用

- 固定資産税

- 都市計画税

- 火災保険料

諸費用については、購入時に目がいってしまいがちですが、購入後も継続してかかる費用があります。住宅は買って終わりではなく、維持するだけでもお金がかかります。購入後、継続してかかる諸費用は、税金や火災保険料です。マンションの場合には、追加で管理費や修繕積立金、駐車場代が必要です。なお、一戸建ての場合であっても、外壁塗装やお風呂等の交換などが必要になるため、全く必要ないというわけではありません。マンションは積立金が決まっていますが、一戸建ては自分で積み立てていく必要があります。

住宅の購入計画

続いて、諸費用を考えた上で、住宅ローンをどのように返済していくのかを考えてみましょう。手元にある現金がいくらなのか?そのうち一時金として使える金額はいくらなのかを見積もっておくと購入計画を立てやすくなります。

諸費用をローンに含めるかどうか

新築であれば、3〜7%、中古であれば、6〜10%の諸費用が必要ですが、これらをローンに含めるのかどうかを検討する必要があります。

ローンに含める場合には、住宅ローンと同じ金利で組めるかどうか確認してみましょう。銀行によっては、諸費用分のローンを用意している場合もあります。この場合には、住宅ローンよりも高い金利が設定されている可能性がありますので、諸費用分の金利はいくらなのかを知っておくと利息負担の影響がわかります。なお、諸費用を住宅ローンに組み込む場合には、ローン保証料が上がるため、保証料をあげてもローンに組み込むか検討しましょう。

諸費用をそのまま支払う場合には手元資金が足りるかどうか、生活防衛資金まで手をつけていないかを確認しましょう。ローン費用を抑えたいからといって貯金を0にしてしまっては万が一の出費に対応できません。ある程度の現金は手元に残しておくと良いです。

フルローンか頭金を入れるか

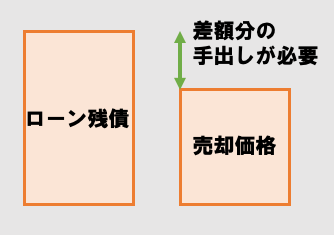

続いて、頭金を入れるかどうかです。例えば、新築で4000万円の物件があるとしましょう。仮に、購入直後で売りたいと思ったときに4000万円で売れるかというと、売れません。住宅の購入後は基本的に物件価格は値下がりします。特に新築は購入直後で1割から2割下落します。これは消費税や不動産の利益が上乗せされている影響によるものです。4000万円の物件が購入直後に3600万円へと値下がりをした状態で返済をしていくため、ローンの残債と物件価格を比較した時、ローンの残債が大きくなってしまいます。

この状態だと、物件を売却する場合に、追加の手元資金がないと売却できないということになります。もし、物件を売らなければいけない状態になってしまった時、例のように、物件価格を上回る残債がある状況では、売ることが困難になってしまいます。これを回避する方法が「頭金」です。

頭金を入れることで、ローン残債を、物件価格よりも低くすることで、万が一、売ることになっても追加にお金を入れることなく売却することができます。追加に入れるお金を準備した上で住宅ローンを借りるという方法もあります。最も避けたい状態は、売るに売れない状態になってしまうことです。

どうする?団体信用生命保険

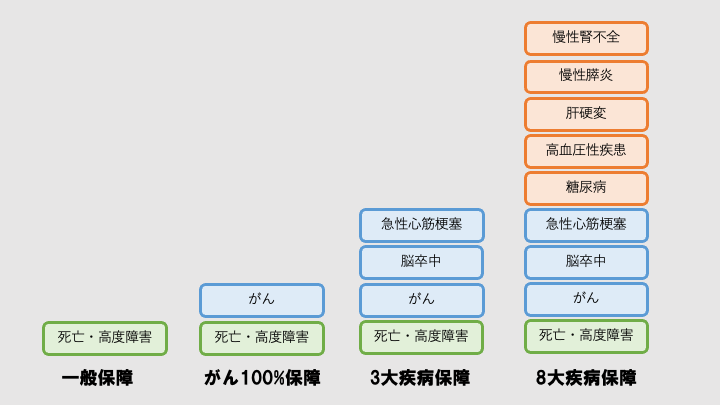

団体信用生命保険、よく団信と呼ばれています。団信の加入はどの銀行で借りようとしても、加入を必須条件としているところがほとんどです。団信の基本保障は、死亡・高度障害ですが、これに「がん」などの追加保障をすることで生命保険の保障を手厚くすることができます。これらの保障は0.1%上乗せといったように、金利に上乗せする形で加入します。

一般の保障に付け加えるものが手厚いほど上乗せされる金利は高くなります。金利が高くなる分返済負担が上がるため、どこまで保障を求めるのかが大切になります。商品によっては初めからがん保障が入っていたりするものもあります。銀行によって様々なプランを用意しているので、あなたにあった団信を選んでいきましょう。団信の注意ポイントは、保障範囲の選択が加入時のみしかできません。初めは、一般保障にしていたけど途中から保障を加えたいということはできません。そのため、加入時には十分検討しておく必要があります。なお、ローンの支払いの途中から保障を追加したい場合には、住宅ローンの借り換えによって代用的に対応することができます。

団信の追加保障は、個別でがん保険などに加入するよりも割安で上乗せすることができる場合が多いです。その理由は、がんは高齢になるほどがんになりやすくなりますが、住宅ローンを借りるタイミングは20代や30代といった若いタイミングです。金利に上乗せするため、がんになりにくい若い段階でたくさんの保険料を集めることができるといった理由が挙げられます。このような仕組みにより、団信は一般保障、個別でがん保険といった組み合わせよりも団信に上乗せしたがん100%保障の方がおトクに保障を受けることができます。

住宅購入チェック項目

まずは、ざっくりで良いで、現在ある貯金や無理なく返済できるローンはいくらくらいかを書き出してみましょう。何度も考えることで、より自分の求める住宅ローンが整理されます。

これらをもとに、自分はいくらまでの物件価格が買えるかがおおよそイメージがつけられます。初めは固定金利を考えていたけどやっぱり変動金利といったように変更は何度もしてください。価格を優先するのか、安心を優先するのかなど、あなたの価値観によって判断が異なります。

ぜひ一度住宅ローンについて整理し、満足のいく住宅ローンプランを見つけていきたいですね。